AKADEMIJA ZA POSLOVNU EKONOMIJU

ČAČAK

SEMINARSKI RAD

PREDMET: INVESTICIJE

KONCEPT VREMENSKE VREDNOSTI NOVCA

Mentor:

Autor:

prof.dr Zdravko Bijelić

Jelena Živković 048/13

Beograd, 2014. godine

INVESTICIJE

2 |

P a g e

JELENA ŽIVKOVIĆ

SADRŽAJ:

UVOD

3

1. RAZLOZI PREFERIRANJA RASPOLAGANJEM NOVCA U SADAŠNJOSTI

4

2. ODNOS VREMENA I NOVCA

5

3. VREMENSKA VREDNOST NOVCA

5

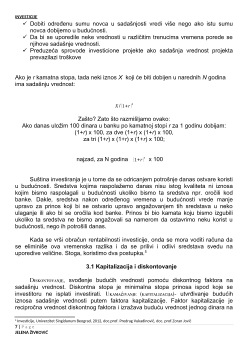

3.1.

KAPITALIZACIJA I DISKONTOVANJE

7

3.2.

DISKONTNI RAČUN

9

3.3.

DISKONTNA STOPA

11

3.4.

SADAŠNJA I BUDUĆA VREDNOST ANUITETA

12

ZAKLJUČAK

14

LITERATURA

15

INVESTICIJE

4 |

P a g e

JELENA ŽIVKOVIĆ

1. Razlozi preferiranja raspolaganja novcem u sadašnjosti

Jedan od osnovnih koncepata finansija jeste da vrednost novca varira u toku

vremena, odnosno da novac ima vremensku vrednost. Jedan dinar danas nije isto

što i jedan dinar sutra. Međutim zbog čega je to tako? U cilju objašnjenja ovog

fenomena sledimo P.Massea

2

Postoji više razloga preferiranja raspolaganja novcem u sadašnjosti:

1. Rizik. Nikako ne treba zaboraviti rizik povraćaja novca u budućnosti I rizik

njegove transformacije u nenovčane oblike sredstava. Budućnost je dosta

neizvesna u pogledu priticanja novca te se mnogi investitori opredeljuju da

raspoloživ novac odmah iskoriste za potrošnju ili se pak opredeljuju za investicije

koje imaju kraći rok povraćaja sredstava;

2. Inflacija koja negativno utiče na ceo tok društvene reprodukcije neminovno

destabilizuje finansijsko tržište u svim njegovim komponentama-znači povećanje

cena raspoložive robe I usluga. Upravo ova činjenica navodi na vremensku

preferenciju novca u sadašnjosti, jer će isti iznos novca koji imamo na raspolaganju

danas, u budućnosti vredeti realno manje;

3. Mogućnost upotrebe novca za potrošnju. Novac kojim raspolažemo danas

možemo odmah da utrošimo za zadovoljenje potreba, u prilog tome ide činjenica da

je novac najlikvidnije obrtno sredstvo (likvidan u nultoj vremenskoj jedinici);

4. Mogućnost ulaganja tj. Investiranja novca. Odricanjem od potrošnje u

sadašnjosti, otvara se mogućnost za ulaganje raspoloživog novčanog iznosa u

realna dobra I po tom osnovu ostvarivanja prihoda u budućnosti. Koji će dovesti do

uvećanja raspoloživog iznosa.

3

Iz prethodnog sledi da iznose koji su raspoloživi danas ne možemo upoređivati

sabrati sa iznosima koji su raspoloživi u budućnosti već se mora eleminisati uticaj

vremenske razlike, a to se upravo čini na dva načina:

Diskontovanjem, postupak svođenja budućih iznosa na sadašnju vrednost

Ukamaćivanjem, postupak svođenja sadašnjeg iznosa na buduću vrednost

Ova dva načina se vrlo često koriste za ocenu investicionih projekata. Naime

diskontovanje omgućava da se nizovi prihoda i troškova raspoloživih u budućnosti

svedu na sadašnje vreme i da se prikažu jednom brojkom, a samim tim i objektivniju

ocenu investicija.

4

2

Naučni članak, Institut za pravo i finansije, Ivana Maric, www.ipf.rs

3

Upravljanje finansijama, prof.dr Nevenka Žarkić-Joksimović, Beograd, 2010

4

Upravljanje investicijama, prof.dr Dejan Petrović, Beograd, 2008

INVESTICIJE

5 |

P a g e

JELENA ŽIVKOVIĆ

2. Odnos vremena i novca

Proces ulaganja s ciljem oplemenjivanja novca u stvari je problem vremena.

Novac koji imamo danas, stekli smo:radom, obrazovanjem i prinosom na imovinu

(materijalnu i finansijsku). Novac koji ćemo imati u budućnosti biće posledica našeg

planiranja i načina raspolaganja novcem danas. Vreme obračunavamo linearno. Iz

sadašnjosti putujemo u budućnost. Novac takođe sledi taj isti smer. Jasno

objašnjenje vremena i novca: da imate 10 milijardi novčanica od 1$ i da potrošite 1

svake sekunde, trebalo bi vam 317 godina da ih potrošite sve.

3. Vremenska vrednost novca

Jedan od osnovnih koncepata u finansijskoj analizi je vremenska vrednost

novca. Novac ima vremensku vrednost po kojoj određenu količinu novca

vrednujemo tim više što je ranije primimo (manju količinu novca danas možemo

smatrati ekvivalentnom sa većom količinom koju dobijemo u budućnosti). Zato

postoji mogućnost ulaganja novca uz neku kamatnu stopu. Kamatne stope

predstavljaju osnovne cenovne paramete na finansijskim tržištima. One utiču na

kretanja cena svih finansijskih instrumenata i funkcionisanje svih segmenata

finansijskih tržišta.

Kamatna stopa

je stopa prinosa na investiciju u finansijski instrument do

njegovog dospeća; naziva se i godišnja stopa prinosa do dospeća. Izražava se kao

procenat prinosa na godišnjem nivou.

Kamata

je novčani ekvivalent kamatne stope i izražava se u jedinicama

određene valute.

Ako investiramo u štedni depozit kod banke 9500€ i banka nam obeća isplatu

500€ godišnje, kamata je 500€, a kamatna stopa

r=500/9500=0,0526 (5,26%). Tako ćemo na kraju godine imati 9500+500=10000€.

Vremenska vrednost novca ukazuje da 9500€ za godinu dana, čak i pod

pretpostavkom da nema inflacije, vredi manje nego 9500€ danas. Koliko manje?

Onoliko koliko za taj iznos možemo dobiti kamate na tržištu. Ako je r = 5,26%, onda

9500€ danas vredi koliko i 10000€ za godinu dana.

Kamatna stopa je diskontna

stopa po kojoj se buduća vrednost izjednačava sa sadašnjom vrednošću

.

Buduća vrednost je jednaka svim isplatama koje će se desiti po osnovu finansijskog

instrumenta u budućnosti.

U zavisnosti od vrste finansijskih instrumenta imaćemo različite buduće

isplate, sa različitom dinamikom isplata, ali za sve važi da njihova kamatna stopa

predstavlja diskontnu stopu po kojoj se buduća vrednost isplata izjednačava sa

sadašnjom vrednošću.