KORPORATIVNE PERFORMANSE I

VREDNOST

Prof. dr Predrag Stančić

redovan profesor

Ekonomski fakultet Kragujevac

pstancic@kg.

ac.rs

Kabinet D 104, 034/303-523

Mr Čupić Milan, asistent

KORPORATIVNE PERFORMANSE I

VREDNOST

Performanse

– dometi preduzeća u ostvarivanju cilja (merila

uspešnosti)

Na efikasnom tržištu

korporativne performanse

se verifikuju kroz

cenu

(tržišnu vrednost) HV (ili drugih prava na novčane tokove

preduzeća) u posedu investitora

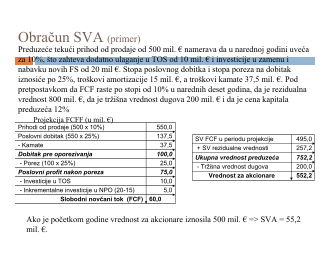

U određivanju vrednosti dominantna je metodologija

DNT

, koja

uzima u obzir

•Visinu očekivanih NT generisanih angažovanim sredstvima

•rizik ostvarenja, eksplicitno uračunat u diskontnu stopu

“Nevrednosna” merila uspešnosti

Merila zasnovana na računovodstvenom dobitku i

novčanim tokovima (

interna merila uspešnosti

)

Apsolutna merila (novčani iznos)

Relativna merila (stopa)

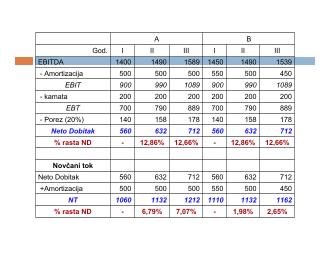

Apsolutna merila performansi

Neto dobitak

=

Ukupni prihodi – Ukupni rashodi

(po svim aktivnostima)

Neto dobitak po akciji

(

EPS

)

Poslovni dobitak (Dobitak pre kamata i poreza

– EBIT)

Dobitak pre kamata, poreza i amortizacije

(EBITDA)=

EBIT+amortizacija,

supstituiše NT raspoloživ neophodna za ulaganja

u FS (

CAPEX

) i TOS i isplate poverilaca, akcionara i države

Poslovni profit nakon poreza

(NOPLAT) – EBIT

umanjen za

neposlovne i finansijske dobitke – meri sposobnost poslovne

aktivnosti da generiše prinos za investitore

Relativna merila performansi

edstva

Ukupna sr

(EBIT)

dobitak

Poslovni

(ROA)

dstva

ukupna sre

na

SP

=

(IC)

kapital

i

Investiran

(NOPLAT)

poreza

nakon

profit

Poslovni

ROCE)

(ROIC,

kapital

i

investiran

na

SP

=

=

(IC)

kapital

Sopstveni

dobitak

Neto

(ROE)

kapital

eni

na sopstv

SP

=