1

1. Uvod

Upravljanje novčanim sredstvima u preduzeću počiva na načelu rentabilnosti i na

načelu likvidnosti preduzeća. S obzirom na značaj i jednog i drugog načela, preduzeće

treba da pronađe najpovoljniju kombinaciju za održavanje svoje likvidnosti uz

istovremeno ostvarivanje i rentabilnosti u svom poslovanju i za ostvarenje oba načela

preduzeće ima podjednak interes jer oba mogu stimulativno delovati na tok poslovanja

preduzeća.

Do sadašnja praktična iskustva ukazuju na to da i u najlikvidnijim i najrentabilnijim

preduzećima često nedostaju novčana sredstva. U takvim slučajevima menadžment

preduzeća je u obavezi da pronađe nove izvore novčanih sredstava, u što kraćem roku, uz

što povoljniju cenu kapitala (kamatu).

2

2. Pojam kredita

Kredit je jedna od najznačajnijih bankarskih poslova, kako danas tako i u prošlosti. U

uslovima kada banke nisu ni postojale, kreditnim poslovima, odnosno poslovima

pozajmljivanja novca uz naplatu kamate, bavile su se razne institucije koje su bile preteče

savremenih banaka. Procedura odobravanja kredita, njihova struktura, namena, način

otplate, rokovi vraćanja, zaštita od rizika itd. Vremenom su menjali svoje oblike uz

postepeno usavršavanje. Mnoge države su pozajmljivale novac spremajući se za ratove,

obnavljajući svoje ratom razorene privrede, gradeći kapitalne investicione i

infrastrukturne projekte. S druge strane, pojedinci su pozajmljivali novac sa željom da

razvijaju svoje privredne poduhvate i da obezbede razna potrošna dobra.

U istorijskim epohama koje su prethodile tržišnoj proizvodnji kredit je imao naturalni

karakter, jer se davao i vraćao uglavnom u robi. Sa pojavom robno-novčanih odnosa

kredit dobija ekonomski karakter. U robovlasništvu i feudalizmu kredit se javljao u vidu

zelenaških zajmova koji su se koristili za kupovinu potrošne robe i plaćanje raznih

dažbina. ¨U kapitalističkim uslovima proizvodnje novac koji se pozajmljuje u obliku

kredita više ne funkcioniše samostalno i van proizvodnje, jer kredit u zemljama tržišne

ekonomije nema isključivo potrošački karakter, već se prvenstveno upotrebljava za

proširenje proizvodnje, mada se delimično daje i u potrošačke svrhe, i to pre svega da se

roba lakše realizuje i smanje zalihe neprodatih proizvoda.¨ ¨U savremenim uslovima

kredit se najčešće izražava, nastaje i gasi u novcu.¨

Danas kredit predstavlja robu koja ima svoju cenu i tržište. Kredit predstavlja jedan

od osnovnih oblika finansijskih ulaganja i omogućava zadovoljavanje najširih potreba

gradjana, privrede i društva. Takodje ima snažan uticaj na sve ekonomske transakcije i

predstavlja jedan od najznačajnijih regulatora procesa reprodukcije. Upotrebom kredita

kao oblika finansijskog ulaganja otvaraju se tržišta za nekim proizvodima i slično. Bez

kredita proces reprodukcije u znatnoj meri bi bio usporen, odnosno smanjen.

Pored svih ovih ¨pozitivnih ¨efekata, kredit ima i neke negativne efekte. Naime,

prekomerna ekspanzija kreditnog finansiranja privrednih subjekata, iste dovodi u stanje

prezaduženosti što znatno slabi njihovu reproduktivnu sposobnost.

4

3. Kratkoročni izvori finansiranja

Preduzeće se može finansirati iz dugoročnih i kratkoročnih izvora. Kratkoročni izvori

finansiranja su uglavnom skuplji od dugoročnih, ali je njihova prednost što se do njih

može brže doći. Preduzeće poteže za kratkoročnim izvorima uglavnom zbog povećanja

likvidnosti. Praksa nam ukazuje na to da i u najlikvidnijim i najrentabilnijim preduzećima

često nedostaju likvidna sredstva. U tom slučaju menadžemnt preduzeća pronalazi u što

kraćem roku nove izvore novčanih sredstava, uz što povoljniju kamatu.

U kratkoročne izvore finansiranja spadaju svi oni izvori čiji je rok dospeća do jedne

godine. Mogu biti neosigurani i osigurani kratkoročni izvori finansiranja. Kod

neosiguranih kratkoročnih izvora ne dolazi do zalaganja imovine kao uslova za dobijanje

kredita. Tu spadaju: obaveze prema dobavljačima, ukalkulisane obaveze, jednokratni

krediti, kreditna linija, revolving krediti, komercijalni papiri.

3.1.Ukalkulisane obaveze

Ukalkulisane obaveze predstavljaju akumulirane troškove preduzeća koji se jedan

vremenski period ne plaćaju. Najveći deo tih akumuliranih troškova (obaveza) proizilazi

iz zarada radnika i plaćenih poreza i doprinosa. Ukoliko se racionalno isplaćuju (u dužem

vremenskom intervalu) one mogu biti besplatan izvor kratkoročnog finansiranja

preduzeća. Primera radi, ukoliko akcionarsko društvo ’’Veterinarski zavod’’ iz Subotice

isplaćuje zarade dvonedeljno u približno istom bruto iznosu od po 200.000 din (150.000

din neto iznos zarada i 50.000 iznos doprinosa) uz pomoć poslovne banke ’’Vojvođanska

banka’’ a.d. Novi Sad, Glavne filijale Subotica, uz kamatu od 12% na godišnjem nivou, a

ima objektivnu moghućnost da isplatu izvrši na kraju meseca u bruto iznosu od 400.000

din, postavlja se pitanje, šta je sa finansijskog stanovišta za preduzeće povoljnije. Pri

dvonedeljnom načinu isplata zarada preduzeće ’’Veterinarski zavod’’ iz Subotice, imaće

likvidni odliv putem ukalkulisanih obaveza od 50.000 din, a na ime zarada likvidni iznos

odliva sredstava od 150.000 din (50.000 + 150.000 din). Opredeljenjem menadžmenta

preduzećća, da se zarade isplaćuju jednom mesečnom stvoriće se besplatni kratkoročni

izvori koji se mogu upotrebiti za finansiranje proizvodnje. Godišnje uštede pri promeni

intervala isplate neto zarada (jednom umesto dva puta mesečno) iznosiće 200.000 din (za

pola meseca jer se na kraju meseca svakako isplaćuje svih 200.000 din). S obzirom da su

uštede 15-esto dnevne, nužno je dotični iznos pomnožiti sa 6 meseci (kao da je pun

mesečni iznos uštega) što godišnje iznosi 1.200.000 din (200.000 din x 15 dana x 12

5

meseci).

Zbog ušteda u isplati ukalkulisanih obaveza (poreza i doprinosa) na isti iznos od

200.000 din (odnos neto zarade i ukalkulisanih obaveza 1:0,7) za isti vremenski period

(kao u prethodnom slučaju) godišnje uštede iznosile bi 1.200.000 din.

Ako se pretpostavi da je dotično preduzeće upravo ovaj iznos neto zarada i ukalkulisanih

obaveza kreditno obezbeđivalo po godišnjoj stopi od 12%, tada su prisutne uštede i po

ovom osnovu od 144.000 din (1,200.000 din x 12%). Dakle, pravilnim upravljanjem

ukalkulisanim obavezama, ukupne uštede za dotično preduzeće iznose 1,344.000 din

(1,200.000 din zarade i ukalkulisanih obaveza + 144.000 din kamater na kreditna

sredstva).

Napred navedene uštede po osnovu ukalkulisanih obaveza na ime zarada posebno

će se akumulirati (povećati) ukoliko se od strane fiskalne – poreske politike poveća

procenat izdvajanja za poreze i doprinose. Menadžment preduzeća istovremeno treba da

vodi računa o optimalnom roku odlaganja isplata zarada, jer svako predugo odlaganja

(bez obzira na finansijske efekte preduzeća) može proizvesti kontra efekat na radni moral

zaposlenih. Plaćanje raznih zakupnina (koje imaju karakter ukalkulisanih obaveza) u

dužem vremenu takođe može imati pozitivnih finansijskih efekata na rezultat preduzeća.

Dakle, sve raspoložive oblike obaveza, preduzeće treba da koristi, ekonomski

posmatrano, razumno u cilju sopstvenog finansiranja, uz što manje kreditno zaduživanje i

moguće produženje roka njihovog likvidnog izmirenja. Poreske uštede u razvijenim

zemljama tržišnog tipa privređivanja imaju posebnu stimulaciju za onj menadžment

preduzeća koji dotične obaveze uspe svesti na zakonski minimum. Interes je i

menadžmenta i vlasnika kapitala da se poreske obaveze svedu na zakonski minimum u

momentu likvidnog plaćanja.

3.2.Bankarski krediti

3.2.1. Jednokratni krediti

Jednokratni krediti su kratkoročnog karaktera koje odobravaju

poslovne

banke

svojim

komitentima, čiji je kreditni bonitet pouzdan. U praksi se po pravilu ova vrsta kredita

odobrava onim preduzećima kojima su finansijska sredstva potrebna samo za jedan

vremenski period, u ’’špicevima’’ finansijskog ulaganja radi obezbeđenja neophodnih

zaliha

materijala,

odnosno

održavanja

tekuće

likvidnosti.

Primera radi, preduzeće ’’Fidelinka’’ a.d. iz Subotice (žitomlinska organizacija)

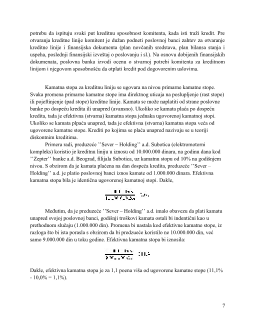

otkupljuje godišnji rod merkantilne pšenice u količini od 10.000 tona, po ceni 10 din/1 gk