VISOKA POSLOVNA ŠKOLA STRUKOVNIH STUDIJA

Seminarski rad

Tema:

Kratkoro

č

ni izvori finansiranja

Mentor

:

Student

:

2

Sadržaj:

UVOD ................................................................................................................................. 3

KRATKORO

Č

NI IZVORI FINANSIRANJA ................................................................... 4

UKALKULISANE OBAVEZE .......................................................................................... 4

BANKARSKI KREDITI .................................................................................................... 6

Jednokratni krediti .............................................................................................................. 6

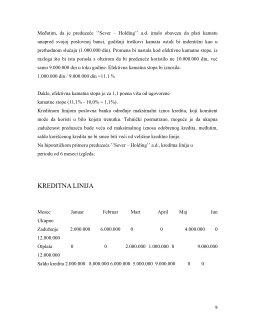

Kreditna linija ..................................................................................................................... 7

KREDITNA LINIJA ........................................................................................................... 9

Revolving krediti .............................................................................................................. 12

UPRAVLJANJE OSTALIM KRATKORO

Č

NIM IZVORIMA ...................................... 16

FINANSIRANJA .............................................................................................................. 16

KOMERCIJALNI PAPIRI ............................................................................................... 18

POTRAŽIVANJA OD KUPACA KAO KOLATERALNO ............................................ 20

OBEZBE

Đ

ENJE ............................................................................................................... 20

ZALIHE KAO KOLATERALNO OBEZBE

Đ

ENJE ....................................................... 23

FINANSIRANJE DOBAVLJA

Č

KIM KREDITOM ........................................................ 27

ZAKLJU

Č

AK ................................................................................................................... 28

LITERATURA ................................................................................................................. 30

4

KRATKORO

Č

NI IZVORI FINANSIRANJA

UKALKULISANE OBAVEZE

Ukalkulisane obaveze predstavljaju akumulirane troškove preduze

ć

a koji se jedan

vremenski period ne pla

ć

aju. Najve

ć

i deo tih akumuliranih troškova (obaveza) proizilazi

iz zarada radnika i pla

ć

enih poreza i doprinosa. Ukoliko se racionalno ispla

ć

uju (u dužem

vremenskom intervalu) one mogu biti besplatan izvor kratkoro

č

nog finansiranja

preduze

ć

a. Primera radi, ukoliko akcionarsko društvo ’’Veterinarski zavod’’ iz Subotice

ispla

ć

uje zarade dvonedeljno u približno istom bruto iznosu od po 200.000 din (150.000

din neto iznos zarada i 50.000 iznos doprinosa) uz pomo

ć

poslovne banke ’’Vojvo

đ

anska

banka’’ a.d. Novi Sad, Glavne filijale Subotica, uz kamatu od 12% na godišnjem nivou, a

ima objektivnu moghu

ć

nost da isplatu izvrši na kraju meseca u bruto iznosu od 400.000

din, postavlja se pitanje, šta je sa finansijskog stanovišta za preduze

ć

e povoljnije. Pri

dvonedeljnom na

č

inu isplata zarada preduze

ć

e ’’Veterinarski zavod’’ iz Subotice, ima

ć

e

likvidni odliv putem ukalkulisanih obaveza od 50.000 din, a na ime zarada likvidni iznos

odliva sredstava od 150.000 din (50.000 + 150.000 din). Opredeljenjem menadžmenta

preduze

ćć

a, da se zarade ispla

ć

uju jednom mese

č

nom stvori

ć

e se besplatni kratkoro

č

ni

izvori koji se mogu upotrebiti za finansiranje proizvodnje. Godišnje uštede pri promeni

intervala isplate neto zarada (jednom umesto dva puta mese

č

no) iznosi

ć

e 200.000 din (za

pola meseca jer se na kraju meseca svakako ispla

ć

uje svih 200.000 din). S obzirom da su

uštede 15- esto dnevne, nužno je doti

č

ni iznos pomnožiti sa 6 meseci (kao da je pun

mese

č

ni iznos uštega) što godišnje iznosi 1.200.000 din (200.000 din x 15 dana x 12

meseci).

Zbog ušteda u isplati ukalkulisanih obaveza (poreza i doprinosa) na isti iznos od 200.000

din (odnos neto zarade i ukalkulisanih obaveza 1:0,7) za isti vremenski period (kao u

prethodnom slu

č

aju) godišnje uštede iznosile bi 1.200.000 din.

Ako se pretpostavi da je doti

č

no preduze

ć

e upravo ovaj iznos neto zarada i ukalkulisanih

obaveza kreditno obezbe

đ

ivalo po godišnjoj stopi od 12%, tada su prisutne uštede i po

ovom osnovu od 144.000 din (1,200.000 din x 12%). Dakle, pravilnim upravljanjem

ukalkulisanim obavezama, ukupne uštede za doti

č

no preduze

ć

e iznose 1,344.000 din

5

(1,200.000 din zarade i ukalkulisanih obaveza + 144.000 din kamater na kreditna

sredstva).

Napred navedene uštede po osnovu ukalkulisanih obaveza na ime zarada posebno

ć

e se

akumulirati (pove

ć

ati) ukoliko se od strane fiskalne – poreske politike pove

ć

a procenat

izdvajanja za poreze i doprinose. Menadžment preduze

ć

a istovremeno treba da vodi

ra

č

una o optimalnom roku odlaganja isplata zarada, jer svako predugo odlaganja (bez

obzira na finansijske efekte preduze

ć

a) može proizvesti kontra efekat na radni moral

zaposlenih. Pla

ć

anje raznih zakupnina (koje imaju karakter ukalkulisanih obaveza) u

dužem vremenu tako

đ

e može imati pozitivnih finansijskih efekata na rezultat preduze

ć

a.

Dakle, sve

raspoložive oblike obaveza, preduze

ć

e treba da koristi, ekonomski posmatrano, razumno

u cilju sopstvenog finansiranja, uz što manje kreditno zaduživanje i mogu

ć

e produženje

roka njihovog likvidnog izmirenja. Poreske uštede u razvijenim zemljama tržišnog tipa

privre

đ

ivanja imaju posebnu stimulaciju za onj menadžment preduze

ć

a koji doti

č

ne

obaveze uspe svesti na zakonski minimum. Interes je i menadžmenta i vlasnika kapitala

da se poreske obaveze svedu na zakonski minimum u momentu likvidnog pla

ć

anja.

7

je indosiralo menice na preduze

ć

e ’’Azotara’’ a.d. Subotica radi kupovine vešta

č

kog

đ

ubriva. Preduze

ć

e ’’Azotara’’ podnelo je menice na eskont kod ’’Vojvo

đ

anske banke’’

u Subotici, koja je eskontovala menice (uz eskontnu proviziju) i likvidno pustila u te

č

aj

nov

č

ana sredstva na teku

ć

i ra

č

un preduze

ć

a ’’Fidelinka’’ a.d. Subotica. Po dospe

ć

u

avaliranih menica, žitomlinsko preduze

ć

e ’’Fidelinka’’ a.d. Subotica pbezbedilo je

likvidna sredstva za iskup menica, te na taj na

č

in izvršilo povrat novc

č

anih sredstava

’’Vojvo

đ

anskoj banci’’ a.d. u Subotici, koja su bila angažovana po osnovu eskonta

menica.

U konkretnoj praksi su mogu

ć

e i druge varijante kreditiranja, po

č

ev od klasi

č

nog

odobravanja kredita žitomlinskom preduze

ć

u ’’Fidelinka’’ a.d., pa preko robno-

komercijalnih zapisa koje izdaje poslovna banka, radi otkupa ponu

đ

enog roda pšenice.

Kreditna linija

Kreditna linija predstavlja ugovor izme

đ

u poslovne banke i privrednog subjekta

(preduze

ć

a), kojim se utvr

đ

uje iznos neosiguranih kratkoro

č

nih finansijskih sredstava,

koja

ć

e biti stavljena jedan vremenski period na raspolaganje komitentu (preduze

ć

u)

poslovne banke. Ugovor o kreditnoj linije ne garantuje kredit budu

ć

em dužniku, ve

ć

nagoveštava da

ć

e poslovna banka, ako bude u finansijskoj mogu

ć

nosti, odobriti kredit

komitentu (preduze

ć

u) kako bi doti

č

ni koristio kredit do odre

đ

enog limita. Ugovor o

ovakvoj vrsti kredita sklapa se naj

č

eš

ć

e na period od godinu dana i podložan je

jednogodišnjem obnavljanju. Odobravanjem kreditne linije poslovne banke eliminišu

potrebu da ispituju svaki put kreditnu sposobnost komitenta, kada isti traži kredit. Pre