SEMINARSKI RAD

Tema: Kratkoročni izvori finansiranjapreduzeća

SADRŽAJ

1.

Uvod...... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .. ..... ... ... ... ... ... ... ... ... ...

... ...

2. Kratkoročni izvori

finansiranja..... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ...

2.1. Ukalkulisane obaveze....... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ...

2.2. Bankarski krediti....... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ..

2.2.1. Jednokratni krediti..... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ...

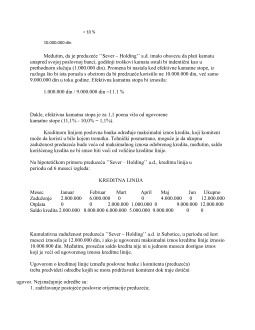

2.2.2. Kreditna linija...... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .

2.2.3. Revolving krediti...... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ..

2.3. Upravljanje ostalim kratkoročnim izvorima finansiranja...... ... ... ... ... ... ... ... .

2.4. Komercijalni papiri...... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ...

2.5. Potraživanja od kupaca kao kolateralno obezbeđenje...... ... ... ... ... ... ... ... ..

2.6. Zalihe kao kolateralno obezbeđenje...... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ...

2.7. Finansiranje dobavljačkim kreditom....... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ..

3.

Zaključak.... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ...

... ..

4.

Literatura....... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .

.. ..

2. KRATKOROČNI IZVORI FINANSIRANJA

2.1. UKALKULISANE OBAVEZE

Ukalkulisane obaveze predstavljaju akumulirane troškove preduzeća koji se jedan

vremenski period ne plaćaju. Najveći deo tih akumuliranih troškova (obaveza) proizilazi iz

zarada radnika i plaćenih poreza i doprinosa. Ukoliko se racionalno isplaćuju (u dužem

vremenskom intervalu) one mogu biti besplatan izvor kratkoročnog finansiranja preduzeća.

Primera radi, ukoliko akcionarsko društvo ’’Veterinarski zavod’’ iz Subotice isplaćuje zarade

dvonedeljno u približno istom bruto iznosu od po 200.000 din (150.000 din neto iznos zarada

i 50.000 iznos doprinosa) uz pomoć poslovne banke ’’Vojvođanska banka’’ a.d. Novi Sad,

Glavne filijale Subotica, uz kamatu od 12% na godišnjem nivou, a ima objektivnu

moghućnost da isplatu izvrši na kraju meseca u bruto iznosu od 400.000 din, postavlja se

pitanje, šta je sa finansijskog stanovišta za preduzeće povoljnije. Pri dvonedeljnom načinu

isplata zarada preduzeće ’’Veterinarski zavod’’ iz Subotice, imaće likvidni odliv putem

ukalkulisanih obaveza od 50.000 din, a na ime zarada likvidni iznos odliva sredstava od

150.000 din (50.000 + 150.000 din). Opredeljenjem menadžmenta preduzećća, da se zarade

isplaćuju jednom mesečnom stvoriće se besplatni kratkoročni izvori koji se mogu upotrebiti

za finansiranje proizvodnje. Godišnje uštede pri promeni intervala isplate neto zarada

(jednom umesto dva puta mesečno) iznosiće 200.000 din (za pola meseca jer se na kraju

meseca svakako isplaćuje svih 200.000 din). S obzirom da su uštede 15- esto dnevne, nužno

je dotični iznos pomnožiti sa 6 meseci (kao da je pun mesečni iznos uštega) što godišnje

iznosi 1.200.000 din (200.000 din x 15 dana x 12 meseci).

Zbog ušteda u isplati ukalkulisanih obaveza (poreza i doprinosa) na isti iznos od

200.000 din (odnos neto zarade i ukalkulisanih obaveza 1:0,7) za isti vremenski period (kao

u prethodnom slučaju) godišnje uštede iznosile bi 1.200.000 din.

Ako se pretpostavi da je dotično preduzeće upravo ovaj iznos neto zarada i

ukalkulisanih obaveza kreditno obezbeđivalo po godišnjoj stopi od 12%, tada su prisutne

uštede i po ovom osnovu od 144.000 din (1,200.000 din x 12%). Dakle, pravilnim

upravljanjem ukalkulisanim obavezama, ukupne uštede za dotično preduzeće iznose

1,344.000 din (1,200.000 din zarade i ukalkulisanih obaveza + 144.000 din kamater na

kreditna sredstva).

Napred navedene uštede po osnovu ukalkulisanih obaveza na ime zarada posebno će

se akumulirati (povećati) ukoliko se od strane fiskalne – poreske politike poveća procenat

izdvajanja za poreze i doprinose. Menadžment preduzeća istovremeno treba da vodi računa o

optimalnom roku odlaganja isplata zarada, jer svako predugo odlaganja (bez obzira na

finansijske efekte preduzeća) može proizvesti kontra efekat na radni moral zaposlenih.

Plaćanje raznih zakupnina (koje imaju karakter ukalkulisanih obaveza) u dužem vremenu

takođe može imati pozitivnih finansijskih efekata na rezultat preduzeća. Dakle, sve

raspoložive oblike obaveza, preduzeće treba da koristi, ekonomski posmatrano, razumno u

cilju sopstvenog finansiranja, uz što manje kreditno zaduživanje i moguće produženje roka

njihovog likvidnog izmirenja. Poreske uštede u razvijenim zemljama tržišnog tipa

privređivanja imaju posebnu stimulaciju za onj menadžment preduzeća koji dotične obaveze

uspe svesti na zakonski minimum. Interes je i menadžmenta i vlasnika kapitala da se poreske

obaveze svedu na zakonski minimum u momentu likvidnog plaćanja.

2.2. BANKARSKI KREDITI

2.2.1. Jednokratni krediti

Jednokratni krediti su kratkoročnog karaktera koje odobravaju poslovne banke svojim

komitentima, čiji je kreditni bonitet pouzdan. U praksi se po pravilu ova vrsta kredita

odobrava onim preduzećima kojima su finansijska sredstva potrebna samo za jedan

vremenski period, u ’’špicevima’’ finansijskog ulaganja radi obezbeđenja neophodnih zaliha

materijala, odnosno održavanja tekuće likvidnosti.

Primera radi, preduzeće ’’Fidelinka’’ a.d. iz Subotice (žitomlinska organizacija)

otkupljuje godišnji rod merkantilne pšenice u količini od 10.000 tona, po ceni 10 din/1 gk u

kreditnom iznosu od 100 miliona dinara, sa rokom dospeća kredita na 90 dana. Kreditom se

otkupljuje količina pšenice potrebne za godišnju proizvodnju dotičnog preduzeća i stvaraju

realne pretpostavke njene kontinuelne proizvodnje, kao i obezzbeđenja tržišta sa

prehrambenim proizvodima. Jednokratni kredit se pravno formalizuje u vidu avalirane

menice (koju avalira poslovna banka), koju potpisuje konkretno preduzeće i prodaje nekom

drugom preduzeću – dobavljaču sirovina. Meničnom obavezom definišu se uslovi

kreditiranja, rok trajanja kredita i visina kamatne stope, premija za rizik kreditiranja i sl.

Visina premije za rizik kreditiranja je promenljivog karaktera i zavisi od procenjenog

poslovnog i finansijskog rizika potencijalnog dužnika. Jednokratni kredit se ne može

produžavati o roku svog dospeća, te stoga upravo i imaju karakter specijalnog aranžmana.

U prezentiranom hipotetičkom primeru, preduzeće ’’Fidelinka’’ a.d. Subotica je

avaliralo menice kod poslovne banke, ’’Vojvođanske banke’’ a.d. Novi Sad, Filijala

Subotica, izvršilo plaćanja pšenice poljoprivrednom preduzeću Z.Z. ’’Nova Brazda’’ Đurđin,

koje je indosiralo menice na preduzeće ’’Azotara’’ a.d. Subotica radi kupovine veštačkog

đubriva. Preduzeće ’’Azotara’’ podnelo je menice na eskont kod ’’Vojvođanske banke’’ u

Subotici, koja je eskontovala menice (uz eskontnu proviziju) i likvidno pustila u tečaj

novčana sredstva na tekući račun preduzeća ’’Fidelinka’’ a.d. Subotica. Po dospeću

avaliranih menica, žitomlinsko preduzeće ’’Fidelinka’’ a.d. Subotica pbezbedilo je likvidna