1.

LIKVIDACIONI BILANS

Likvidacija preduzeća je zapravo prestanak postojanja preduzeća, gašenja

preduzeća, njegovo brisanje iz sudskog registra i time nestanak preduzeća kao pravnog

lica.

Prema članu 100 Zakona o preduzeću preduzeće prestaje putem likvidacije:

ako je preduzeću izrečena mera zabrane obavljanja delatnosti na kojoj je

registrovano zbog toga što ne ispunjava uslove za obavljanje te delatnosti, a u

roku određenom u izrečenoj meri ne ispuni te uslove ili ne promeni delatnosti,

ako prestanu prirodni i drugi uslovi za obavljanje delatnosti za koje je

preduzeće registrovano, iscrpljenje ležišta rude, na primer,

ako je isteklo vreme za koje je preduzeće osnovano. Ovde se radi o

preduzećima čije rok opstanka određen aktom osnivanja. Primera radi, to je

preduzeće koje je osnovano radi izgradnje određenog infrastrukturnog objekta

– pruge, puta i slično:

ako skupština preduzeća ili članovi (vlasnici) preduzeća odluči da se

preduzeće likvidira,

ako broj članova (vlasnika) ili akcionara preduzeća svode na 1, a u roku šest

meseci sudu koji vodi registar ne prijave se novi članovi ili akcionari.Ova

odredba ne odnosi se na akcionarska društva osnovana bez javnog poziva na

upis akcija i na društva sa ograničenom odgovornosti, tačnije ne odnosi se na

jednopersonalna preduzeća u obliku društva kapitala,

ako se pravosnažnom sudskom odlukom utvrdi ništavnost upisa u sudski

registar.

A) POSTUPAK LIKVIDACIJE DRUŠTVA

Kada preduzeće prestaje putem likvidacije danom donošenja odluke o likvidaciji

imenuje se likvidator koji upravlja preduzećem u likvidaciji. U društvu lica dužnost

likvidatora obavlja jedan ili svi vlasnici (ortaci) ali likvidatora može da imenuje i sud

(član 150 Zakona o preduzećima). Stvari koje je član ortačkog društva dao društvu na

korištene vraćaju se tom članu društva (član 154 Zakona o preduzećima) što znači da te

stvari nisu predmet likvidacije. Likvidator ortačkog društva u procesu likvidacije dužan

je da postupa u skladu sa uputsvima članova (vlasnika) društva (član 157 Zakona o

preduzećima). Prijava likvidacije preduzeća i deponovanje potpisa likvidatora vrši se

kod registrovanog suda što sud upisuje u registar (član 159 stav 1, 2 i 3 Zakona o

preduzećima). U cilju zaštite poverilaca odluka o prestanku ortačkog društva

likvidacijom, odluka o imenovanju likvidatora uz poziv poveriocima da prijave svoja

potraživanja u roku od trideset dana od dana objave objavljuje se u „službenom listu

SRJ“ dva puta, s razmakom od sedam do trideset dana ( član 151, stav 4 Zakona o

preduzećima) a u firmi ortačkog društva u likvidaciji upisuje se oznaka „u likvidaciji“

(član 158 Zakona o preduzećima), što deluje upozoravajuće na buduće poverioce.

Likvidator sačinjava početni likvidacioni bilans, zaključeni likvidacioni bilans a

ako proces likvidacije traje duže od goinu dana likvidator sačinjava i međubilansne

bilanse krajem svake poslovne godine preduzeća u likvidaciji (član 159 Zakona o

preduzećima).

Likvidator ima pravo na naknadu troškova likvidacije i na naknadu za svoj rad iz

imovine društva Naknada troškova i naknada za rad likvidatora isplaćuje se posle

isplate obaveza prema poveriocima a pre deobe imovine između članova društva (član

163 Zakona o preduzećima). Isplata troškova likvidacije i naknade za rad likvidatora

posle izmirenja obaveza prema poveriocima ima za cilj zaštitu poverilaca ali nije jasno

kako zakonodavac misli da se ova zakonska odredba može ostvariti ako proces

likvidacije traje duže vreme. Tada postoje troškovi koji se moraju isplaiti odmah po

nastanku (troškovi struje, telefona i vode, na primer) a ni likvidator, pogotovo ako nije

član ortačkog društva, neće prihvatti da dobije naknadu za svoj rad tek po okončanju

likvidacije ako je proces likvidacije dug. Na drugoj strani, poverioci društva lica su

zaštićeni i imovinom ortaka (ortačko društvo) odnosno imovinom komplementora

(komanditno društvo) jer ako poverilac nemože da naplati svoja potraživanja iz imovine

društva lica to potraživanje isplaćuju ortaci odnosno komplementori iz lične imovine, tj.

tačka imovine koja nije uneta u društvo, u srazmeri u kojoj pokrivaju gubitak. Ukoliko

neki član naplati svoj deo, ostali članovi društva plaćaju i taj deo prema srazmeri po

kojoj pokrivaju gubitak (član 161). Srazmera po kojoj članovi društva pokrivaju

gubitak, po pravilu, utvrđuje se na bazi vrednosti uloga članova društva, ali ugovorom o

osnivanu društva (ugovorom o ortakluku) može da bude utvrđena i drugačija srazmera

za pokrivanje gubitaka.

Posle namirenja obaveza prema poveriocima i isplate troškova likvidacije i

naknade za rad likvidatora preostala imovina (ostatak likvidacione mase) raspodeljuje se

na članove društva, srazmerno njihovim udelima u društvu utvrđenim u zaključnom

likvidacionom bilansu. Time se zapravo okončava likvidacija društva što se prijavljuje

registracionom sudu radi upisa u registar da je likvidacija okončana čime se društvo

briše iz sudskog registra.

B) POSTUPAK LIKVIDACIJE DRUŠTVA KAPITALA

Odluku o likvidaciji društva kapitala (akcionarsko društvo i društvo sa

ograničenom odgovornosti) može doneti skupština društva, kapitala i sud. Skupština

društva kapitala donosi odluku o likvidaciji o sledećim slučajevima:

ako je izrežena mera zabrane obavljanja delatnosti za koju je društvo kapitala

registrovano, zbog toga što društvo kapitala ne ispunjava uslove za

obavljanje te delatnosti,

ako prestanu prirodni i drugi uslovi za obavljanje delatnosti za koju je

društvo kapitala registrovano,

postupak stečaja zato što se u proces stečaja uključuju i poverioci svakako radi veće

zaštite svojih potraživanja.

Likvidator sačinjava početni i zaključni bilans likvidacije. Ako proces likvidacije

traje duže od godinu dana, likvidator sačinjava i među bilanse društva kapitala u

likvidaciji na kraju svake poslovne godine (član 321 Zakona o preduzećima). Početni

bilans otvaranja likvidacije sačinjava se na dan donošenja odluke o likvidaciji a

zaključni bilans likvidacije sačinjava se posle izmirenja obaveza prema poveriocima a

pre podele ostatka imovine (ostatka likvidacione mase) na vlasnike. Zaključni bilans

likvidacije zajedno sa izveštajem o toku postupka likvidacije i predlogom odluke o

podeli ostatka imovine na vlasnie, likvidator podnosi organu koji je doneo odluku o

podeli ostatka imovine na vlasnike, likvidator podnosi organu koji je doneo odluku o

likvidaciji. Taj organ donosi odluku o prihvatanju izveštaja likvidatora i o predlogu

odluke za podelu ostatka imovine na vlasnike (član 322 Zakona o preduzećima).

Likvidator ima pravo na naknadu troškova likvidacije i naknadu za svoj rad.

Visinu naknade za rad likvidatora određuje organ koji je doneo odluku o likvidaciji.

Naknada za rad i naknada za troškove likvidacije isplaćuje se posle namirivanja

poverilaca a pre podele ostatka imovine na vlasnike (član 327 Zakona o preduzećima).

Dakle, i ovde kao i kod ostatka likvidacije društva lica, nije jasno kako je moguće

odložiti isplatu troškova likvidacije i naknade likvidatoru za njegov rad kada proces

likvidacije traje dugo, dve godine, na primer.

Iz ostatka likvidacione mase akcionarskog društva prvo se isplaćuju vlasnici

prioritetnih akcija a potom vlasnici običnih akcija u principu, u srazmeri sa nominalnom

vrednosti akcija. Kod društva sa ograničenom odgovornosti iz ostatka likvidacione mase

prvo se isplaćuju dopunske uplate udela a potom se ostatak deli na vlasnike udela, po

pravili, srazmerno nominalnoj vrednosti njohovih udela (član 325 Zakona o

preduzećima).

Ukoliko se poveriocima, akcionarima i vlasnicima udela nemogu isplatiti njihova

potraživanja zbog nedostatka adrese, njihovi novčani iznosi se deponuju kod suda a ako

se radi o stvarima koje nisu unovčene predaju se javnom skladištu na čuvanje na šest

meseci. Nakon isteka šest meseci stvari predate u javno skladište se prodaju i dobijeni

novac od prodaje kao i deponovani novac u sudu se predaju oraganu lokalne uprave u

kojoj je društvo kapitala imalo sedište (član 326 Zakona o preduzećima). Završetak

likvidacije društva kapitala upisuje se u sudski registar čime se društvo briše iz registra.

C) SAČINJAVANJE LIKVIDACIJONOG BILANSA

Za društvo lica odnosno društvo kapitala za koje se pokreće postupak likvidacije

najpre se sačinjava zaključni bilans kojim se obuhvataju poslovni događaji do dana

donošenja odluke o pokretanju postupka likvidacije. Zaključni bilans se sačinjava u

skladu sa propisima o bilansiranju i računovodstvenim standardima.

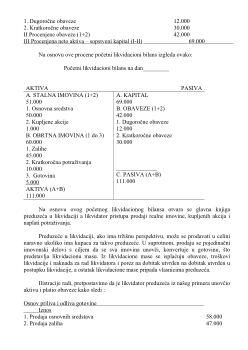

Sa danom odluke o pokretanju postupka likvidacije, likvidator sačinjava početni

likvidacioni bilans na osnovu koga se otvara glavna knjiga preduzeća u likvidaciji.Cilj

početnog likvidacionog bilansa je „da prikaže imovinski položaj preduzeća pod

pretpostavkom planirane prodaje svih imovinskih predmeta,tj. njime se utvrđuje, pre

svega, mogućnost izmirenja svih dugova iz procenjenih udružaka i obračunava, preko

toga, mogućnost isplate sopstvenog kapitala“. Dakle, početni likvidacioni bilans treba

da pokaže - mogu li se obaveze isplatiti iz likvidacione mase. Ako se obaveze nemogu

isplatiti iz likvidacione mase društva, lica, ortaci ortačkog društva odnosno

komplementori komanditnog društva moraće da iz lične imovine isplatiti deo

neizmirenih obaveza iz likvidacione mase. Ukoliko se, pak, radi o likvidaciji društva

kapitala a početni likvidacioni bilans pokaže da se iz likvidacione mase ne mogu

isplatiti obaveze, likvidator je dužan da prekine proces likvidacije i da zatraži pokretanje

stečajnog postupka nad društvom kapitala.

Mada je iz gore rečenog kristalno jasna uloga i svrha početnog likvidacionog

bilansa u literaturi, budući da ni u našem ni uporednom pravu nije implicitno rečeno,

nema jasnog stava o procenjivanju bilansnih pozicija početnog likvidacionog bilansa.

Različita mišljenja autora kreću se od toga da zaključni bilans preduzeća koje stupa u

proces likvidacije bude istovremeno i početni likvidacioni bilans (što znači da se ne vrši

ponovo procenjivanje bilansni pozicija) do mišljenja da početni likvidacioni bilans mora

da bude sačinjen na osnovu ponovne procene. Po našem mišljenju početni likvidacioni

bilans mora da se sačini na bazi ponovne procene jer on projektuje očekivanu

likvidacionu masu, pa će pokazati da li se mogu ili nemogu obaveze isplatiti i ako se

obaveze ne mogu isplatiti vlasnicima društva lica jasno se stavlja do znanja koliko

obaveza moraju platiti iz ličnih sredstava a kod društva kapitala likvidator prekida

postupak likvidacije i zahteva pokretanje stečajnog postupka.

Na drugoj strani, prema članu 32 Zakona o porezu na dobit preduzeća Republike

Srbije iz 1996 na dobit utvrđenu u postupku likvidacije plaća se porez, pri čemu se dobit

utvrđuje kao razlika između neto aktive na kraju postupka likvidacije i neto aktive na

pocetku postupka likvidacije. Drugim rečima, dobit je ravna razlici između sopstvenog

kapitala u zaključnom likividacionom bilansu i sopstvenog kapitala u početnom

likvidacionom bilansu. Otuda je interes fiskusa i vlasnika sukobljen, njihovi interesi su

suprotni, jer ako je u početnom likvidacionom bilansu sopstveni kapital podcenjen dobit

će biti visoka, što ide u prilog fiskusa,a na štetu vlasnika; obrnuto ,ako je sopstveni

kapital u početnom likividacionom bilansu precenjen dobit će biti manja što ide u prilog

vlasnika a na štetu fiskusa. Iz toga sledi da se ovaj sukob interesa vlasnika i fiskusa

može prevazići jedino što realnijom procenom imovine i obaveza u početnom

likvidacionom bilansu.

Procenjivanje realnih dobara (osnovnih sredstava i zaliha) za potrebe sačinjavanja

početnog likvidacionog bilansa vrši se po cenama po kojima se ona mogu prodati na

prodajnom tržištu. Pri tome likvidator mora da bude obazriv, budući da će kupci znati

da kupuju od preduzeća u likvidaciji i da je vlasnicima preduzeća stalo da se postupak

likvidacije okonča u što kraćem periodu jer će tada troškovi likvidacije biti manji, pa će

težiti da kupe realna dobra preduzeća u likvidaciji po što nižoj ceni.

Procena potraživanja za potrebe sačinjavanja početnog likvidacionog bilansa

procenjuju se na bazi verovatnoće naplate, uzimajući u obzir i ugovorenu kamatu na ta

potraživanja . Procena hartija od vrednosti vrši se na bazi očekivane njihove prodajne