Margina solventnosti, tehničke rezerve i

plasman sredstava osiguranja

Margina solventnosti

Razlog za postojanje margine solventnosti

(sopstvenog fonda osiguravača)

Propisi koji regulišu obavezu osiguravača u vezi sa formiranjem

tehničkih rezervi imaju za cilj zaštitu osiguranika koju

obezbeđuje dovoljno sredstava u fondovima osiguravača iz kojih

on izvršava svoje ugovorne obaveze. Međutim, praksa je

pokazala da nije dovoljno utvrditi obaveze osiguravača u

pogledu formiranja tehničkih rezervi, već da je potrebno utvrditi

da osiguravač pored tih rezervi ima i fond sopstvenih sredstava

radi izvršenja obaveza i u slučajevima nastanka spoljnih

izvanrednih okolnosti ili neadekvatne tarife.

Margina solventnosti se izračunava poslednjeg dana tekućeg

obračunskog perioda (godišnji obračun: 31.12. tekuće godine;

obračuni u toku godine: 31.03.,30.06 i 30.09.).

Marginu solventnosti društvo izračunava posebno

za životna i za neživotna osiguranja.

1. Margina solventnosti za neživotna osiguranja

Margina se izračunava na isti način za sva

neživotna osiguranja osim za dobrovoljno

zdravstveno osiguranje.

Prema propisima minimalni iznos margine je

onaj koji je veći od od dva iznosa, jednog koji je

izračunat na osnovu

premija

i drugi na osnovu

šteta.

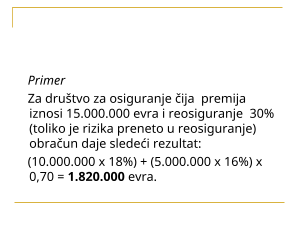

Prvi obračun

U prvom obračunu se iznos ukupne premije za 12

meseci do 10.000.000 evra u dinarskoj

protivvrednosti množi sa 18%. Iznos premije

preko 10.000.000, tj. preostali iznos te premije

množi se sa 16%. Tako dobijeni iznosi se množe

sa koeficijentom koji se izračunava kao količnik

iznosa ukupne premije u samopridržaju i ukupne

premije.

Ukupna

premija u samopridržaju

je premija koja

se odnosi na rizike koje osiguravač sam pokriva.

Ukupna premija

uključuje i premiju koja

pripada reosiguravaču.

Drugi obračun

U ovom obračunu se polazi od ukupnog iznosa šteta koje su

plaćene u poslednje tri godine (odnosno 7 godina kod

osiguranja kredita, useva i plodova). Tome se dodaje

povećanje rezervi za neplaćene štete između prvog i

poslednjeg dana posmatranog perioda i taj ukupni zbir se

deli na tri. Iznos šteta do 7.000.000 evra u dinarskoj

protivvrednosti množi se sa 26%, a preostali iznos šteta sa

23%. Zbir tako dobijenih iznosa pomnoži se koeficijentom

koji se izračunava kao količnik iznosa merodavnih šteta u

samopridržaju i merodavnih šteta.