Универзитет у Приштини

Економски факултет

Косовска Митровица

СЕМИНАРСКИ РАД

Предмет:

Контрола и ревизија

Тема:

Међународни стандарди ревизије

Ментор:

Студент:

Проф. Ненад Којић

Стефан Којић 16/15

Косовска Митровица, 2019.

4

1. Међународни стандарди ревизије (ISA)

Међународна федерација рачуноводства (

IFAC

) има задатак, како је то наведено

у њеном статуту, да „...развија и унапређује рачуноводствену професију како би била

способна да у јавном интересу пружи услуге високог квалитета“. За реализацију овог

циља Главни одбор Међународне федерације рачуноводства је основао Одбор за

Међународне стандарде ревизије и уверавања (

IAASB

). Задатак овог Одбора је да

развија и издаје стандарде и саопштења о ревизији.

Одбор за Међународне стандарде ревизије и уверавања респектује чињеницу да

у свакој земљи постоји законска и друга регулатива праксе ревизије финансијских

извештаја. Национални стандарди у земљама чланицама се разликују по форми и

садржини. Одбор за Међународне стандарде ревизије и уверавања издаје Међународне

стандарде ревизије са циљем да они буду међународно прихваћени.

Међународни стандарди ревизије садрже основне принципе, битне поступке и

смернице које служе као водич за ревизорску праксу.

Међународни стандарди ревизије без обзира на њихов међународни карактер

немају интенцију да дерогирају законску регулативу у земљама чланицама. У случају

кад је локална регулатива у супротности са Међународним стандардима ревизије,

организације чланови Међународне федерације рачуноводства имају обавезу да се

придржавају обавеза које проистичу из чланства што значи да морају примењивати

Међународне стандарде ревизије.

1

Међународни стандарди ревизије примењују се на ревизију финансијских

извештаја који су састављени у складу са: Међународним рачуноводственим

стандардима, националним рачуноводственим стандардима или другим званичним

оквиром усвојеним за финансијско извештавање.

Међународни стандарди ревизије су сврстани у следеће групе:

1

David Vairns: Водич за примјену Међународних рачуноводствених стандарда, превод, Фабер и

Згомбић, Хрватска, 1995., стр. 211.

5

1. Општи принципи и одговорности

2. Процена ризика и одговори на процењени ризик

3. Ревизијски доказ

4. Коришћење рада других

5. Закључци ревизије и извештавање

6. Специјалне области

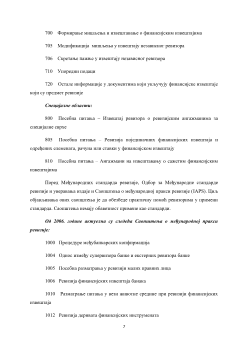

Ове групе садрже следеће појединачне стандарде:

Општи принципи и одговорности:

200 Циљеви независног ревизора и спровођење ревизије у складу са захтевима

Међународних стандарда ревизије

210 Услови ревизијских ангажмана

220 Контрола квалитета ревизије финансијских информација

230 Ревизијска документација

240 Одговорност ревизора за разматрање криминалних радњи у ревизији

финансијских извештаја

250 Разматрање примене закона и других прописа у обављању ревизије

финансијских извештаја

260 Саопштавање ревизорских налаза лицима овлашћеним за управљање

265 Саопштавање о слабостима интерних контрола лицима овлашћеним за

управљање и руководству

Процена ризика и одговор на процењени ризик:

300 Планирање ревизије финансијских извештаја

215 Разумевање правног лица и његовог окружења и процена ризика

материјалне грешке