Увод

У савременом говору у свакодневном животу наилазимо на реч

калкулација која се користи у различитим констатацијама, међутим углавном увек

означава одређено обрачунавање или самеравање трошкова. Најбитнија примена

калкулације јесте у предузећу.

У етимолошком смислу речи, реч калкулација потиче од латинске речи “”

што значи предрачун, прорачун, обрачунавање. Отуда се овај термин у економији

користи за означавање поступка и утврђивања трошкова по носиоцима, односно

за израчунавање цене коштања производа, услуга или других учинака.

Полазна разматрања о трошковима и калкулацијама у нашој

рачуноводственој литератури започела су крајем педесетих и почетком

шездесетих година. Полазна разматрања су углавном везана за дефинисање

појма калкулације. Тако имамо различите дефиниције калкулација у зависности од

аутора који се бави њима.

У Лексикону рачуноводства и пословних финансија калкулације се

дефинишу као “поступак помоћу кога се обрачунавају трошкови који сачињавају

цену коштања, односно начин за израчунавање продајне цене производа или

услуга.”

“У оквиру погонског обрачуна поред књиговодственог обухватања

појединих фаза обрачуна трошкова врши се и калкулација цене коштања учинака

који су намењени тржишту и учинака интерних услуга пословног субјекта.”

1

Контрола рационалности трошења елемената производње у неком

предузећу може се остварити путем одређених метода израчунавања цене

коштања. Ове методе користе се с циљем одговарајућег распоређивања укупних

трошкова елемената производње по врстама и јединицама производа. Иако се

калкулација најчешће користи за обрачун трошкова по јединици готових

производа, битно је и њено повезивање у организационо-информативном смислу

и са обрачуном по местима трошкова. Она се такође везује и за одређени метод

односно поступак за формирање калкулације.

“Калкулација подразумева и израду писаног документа – извештаја, као

резултата самог поступка обрачуна трошкова и прихода по јединици, извештаја

као поуздане информационе основе за коришћење у бројне и различите сврхе,

али и као књиговодственог документа (исправе) за одговарајућа књижења у

погонском, робном и финансијском књиговодству.”

2

Циљеви калкулација у оквиру

1

Проф. др Љиљана Дмитровић Шапоња, Проф. др Ђерђи Петковић, Доц. др Дејан Јакшић,

Рачуноводство, Економски факултет Суботица, Нови Сад, 2006. стр. 367.

2

Проф. др СЛободан Д. Малинић, Доц. др Снежања Тодосијевић Лазовић, Универзитет у

Приштини, Економски факултет Косовска Митровица, Косовска Митровица, 2013. стр. 396.

2

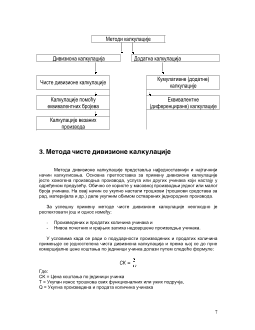

1.

,

,

Појам циљ предмет и значај калкулације

Главни циљ обрачуна трошкова је обрачунавање цене коштања по

јединици производа или услуга. У функцији остварења тог циља, задатак

погонског обрачуна је пружање свих неопходних података за утврђивање цене

коштања по јединици учинака, тј. података о висни свих трошкова и података о

обиму остварених учинака.

Рачунско-технички поступак ванкњиговодственог утврђивања цене

коштања по јединици производа и услуга је калкулација цене коштања.

Калкулацијом се, дакле, утврђује висина – ниво трошкова по јединици учинка.

Циљ калкулације је, с једне стране, утврдити очекивану или стварну цену

коштања производа (групе производа) или услуга, а с друге, пак, пружање основе

за доношење пословних одлука у самим пословним субјектима.

Задатак калкулације је контиуално и веродостојно информисање управо

пословног субјекта о:

Структури, висни и динамици остваривања трошкова и формирања

цене коштања учинака ради доношења пословних одлука и остварења

рентабилности;

Одступањима између плана и остварења трошкова и производње ради

контроле економичности и продуктивности;

Подацима за вредновање интерних услуга и залиха производа који ће се у

предузећу активирати или трошити за сопствене потребе;

Подацима за потребе формирања продајних цена учинака;

Подацима за потребе утврђивања оствареног финансијског резултата

по учинцима и групама учинака;

Елементима за вредновање недовршене производње и готових

производа и

Подацима за потребе алтернативног пословног одлучивања.

3

Предмет калкулације цене коштања према проф. Јовану Рекецком су:

Недовршена производња,

Полупроизводи,

Услуге,

Готови производи,

Извршене услуге.

4

3

Проф. др Љиљана Дмитровић Шапоња, Проф. др Ђерђи Петковић, Доц. др Дејан Јакшић,

Рачуноводство, Економски факултет Суботица, Нови Сад, 2006. стр. 368.

4

Проф. др Љиљана Дмитровић Шапоња, Проф. др Ђерђи Петковић, Доц. др Дејан Јакшић,

Рачуноводство, Економски факултет Суботица, Нови Сад, 2006. стр. 369.

4