Prema predmetu osiguranja dijeli na

:

• Osiguranje imovine, i

• Osiguranje lica.

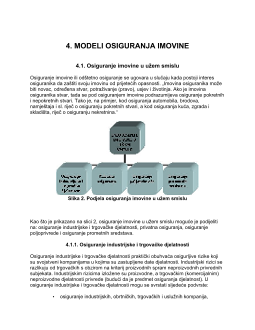

Osiguranje imovine obuhvata

:

• Osiguranje stvari, i

• Osiguranje od građanske odgovornosti.

Osiguranje stvari obuhvata

:

- osiguranje od požara;

- osiguranje od provalne krađe i razbojništva;

- osiguranje domaćinstva;

- kasko osiguranje motornih vozila (od uništenja, oštećenja ili krađe);

- osiguranje usjeva i plodova;

- osiguranje građevinarstva;

- osiguranje mašina od loma itd.

Osiguranje od odgovornosti obuhvata

:

- osiguranje od opšte odgovornosti;

- osiguranje od odgovornosti za štete iz upotrebe motornih vozila.

Osiguranja se generalno dijele na životna i neživotna. S obzirom na to da u ovom radu

govorimo o imovinskom osiguranju, koje spada u neživotna osiguranja, predstavićemo

definiciju i podjelu neživotnih osiguranja.

„

Neživotna osiguranja predstavljaju grupaciju osiguranja koja obuhvaća osiguranje

civila, industrije, automobilskog kaska, automobilske odgovornosti, opće odgovornosti,

usjeva, životinja, transporta-karga, transporta-kaska, odgovornosti u transportu, kredita,

pravne ozljede na radu i oboljenja od profesionalnih bolesti

.“

Neživotna osiguranja se dijele

prema jednom od sljedeća tri načina:

1. Podjela obzirom na vrijeme prijave odnosno vrijeme rješavanja šteta. Takva

osiguranja se nazivaju osiguranja kratkog repa i za njih je karakteristična brza prijava i

rješavanje.

2. Vrste osiguranja u kojima se sve štete obično prijavljuju i rješavaju u kratkom

vremenskom periodu od dana nastanka (npr. manje od 2 godine). Takva osiguranja se

nazivaju osiguranja dugog repa u koja spadaju, između ostalih, i osiguranje imovine,

kao i kasko osiguranje automobila.

3. Vrste osiguranja u kojima značajnom broju šteta treba dugo vremena da se prijave i

riješe od dana nastanka. U ovu vrstu osiguranja spada, između ostalih, osiguranje od

odgovornosti.

3. OSIGURANJE IMOVINE

3.1. Funkcija zaštite imovine i lica kao jedna od osnovnih funkcija

osiguranja

Institut osiguranja je prvenstveno nastao zbog zaštite imovine i lica kao osnovne

funkcije, a sa razvojem osiguranja povećao se broj funkcija koje su od izuzetnog

značaja za pojedince i društvo u cjelini.

U teoriji postoji saglasnost da savremeno osiguranje ima sljedeće funkcije: zaštita

imovine i lica, akumulaciona funkcija, funkcija poboljšanja uslova za život (socijalna

funkcija) i međunarodna funkcija osiguranja.

Funkcija zaštite imovine i lice je najstarija funkcija osiguranja i iz nje proizizlaze ostale

funkcije. One se ostvaruju posredno i neposredno.

Neposredno čuvanje imovine i lica ostvaruje se preventivnom i represivnom funkcijom

osiguranja i putem bonifikacije. Neposredno čuvanje imovine i lica sprječava nastanak

šteta (dok posredno čuvanje imovine i lica samo nadoknađuje već nastalu štetu),

doprinosi umanjivanju već nastale štete i stimuliše osiguranike da sami efikasnije štite

svoju imovinu. Preventivne mjere predstavljaju najznačajniji vid neposredne zaštite

imovine i lica a njihov je cilj da štete ili ne nastanu ili da nastaju u što manjem obimu.

Osiguranici (u skladu sa zakonskim aktima) plaćaju premiju ali izdvajaju i dio za

organizaciju i sprovođenje preventivnih mjera. Sistem bonifikacije obuhvaća

stimulativne mjere za osiguranike da se savjesno odnose prema osiguranoj imovini (što

je istovremeno i interes osiguranika) i podrazumijeva umanjivanje visine premija za

takve osiguranike.

Bonifikacionih mjera stimulišu savjesne osiguranike, a represivne mjere sankcionišu

nesavjesni osiguranici. Društvo za osiguranje nije dužno da isplati naknadu ukoliko je

šteta izazvana namjerno ili prevarom. Osiguranik je dužan da preduzme sve mjere

potrebne da se spriječi nastupanje osiguranog slučaja, a ukoliko on ipak nastupi, dužan

je da se ograniče njegove štetne posljedice.

Pored zaštite pojedinaca i društva, savremeno osiguranje ima i funkciju zaštite trećih

lica koja se utvrđuje uvođenjem obaveznih osiguranja na osnovu zakona. Dakle, štite se

treća lica koja su bez svoje krivice pretrpjela štetu na svojoj ličnosti ili imovini.

3.2. Imovinski rizici

Svako ko posjeduje imovinu suočen je sa imovinskim rizicima iz prostog razloga što se

ovakvi posjedi mogu uništiti ili ukrasti. Imovinski rizici uključuju dva tipa gubitka: direktni

i indirektni (posljedični) gubitak. Direktni gubitak je najjednostavniji: ako je kuća uništena

požarom, vlasnik gubi vrijednost kuće. Međutim, pored gubitka vrijednosti same zgrade,

vlasnik imovine nema više gdje da stanuje, a tokom vremena potrebnog za ponovnu

izgradnju kuće vlasnik će biti izložen dodatnim izdacima živjeći na nekom drugom

mjestu. Ovaj gubitak upotrebe uništenog kapitala je „indirektni“ ili „posljedični“ gubitak.“

Imovinski rizici, obuhvaćaju dva tipa gubitaka i to:

1. gubitak imovine i

2. gubitak prihoda zbog nemogućnosti upotrebe imovine.

da šteta bude nadoknađena“.

Sada se postavlja pitanje šta se dešava ukoliko se javi više subjekata sa interesom za

osiguranje jedne stvari. U tom slučaju postoje dva rješenja. Prvo je, paralelni interes,

odnosno zaključenje ugovora o osiguranju dva lica na istoj stvari (svako osigurava svoj

interes). Npr. kod prevoza robe kod koje postoji kupac, prodavac, skladištar svi su

zainteresovani da zaključe ugovor o osiguranju (naknada štete u slučaju njenog

oštećenja na putu od prodavca do kupca) i u tom slučaju to mogu biti vlasnik stvari i

založni povjerilac, vlasnik i zakupac, i sl..Drugo rješenje je isključivi interes, odnosno

interes prodavca traje do prodaje robe kupcu, a od tada interes prelazi na kupca i ne

dolazi do raskida ugovora o osiguranja već samo o prelazu interesa sa prodavca na

kupca.

3.4. Štete pokrivene u imovinskom osiguranju

Osiguravajuće društvo je dužno nadoknaditi štete nastale slučajno ili krivicom

ugovarača osiguranja, osiguranika ili korisnika osiguranja, odnosno dužno je da isplati

naknadu ako se ostvari osigurani slučaj, koji nije nastao namjerno. Pored toga

osiguravajuće društvo ne odgovara za štetu na osiguranoj stvari koja potiče iz njenih

nedostataka, osim ako je drugačije ugovoreno, kao ni da nadoknadi štetu

prouzrokovanu ratnim operacijama ili pobunama, jedino ako je ugovorom predviđeno

drugačije, pri čemu mora dokazati da je šteta prouzrokovana nekim od tih događaja.

3.5. Naknada iz osiguranja

Naknada ili odšteta iz osiguranja je novčani ekvivalent štete, odnosno sve isplate iz

fonda osiguaranja, kada nastupe predviđeni nepovoljni slučajevi, odnosno kada se

ostvare ekonomski štetni događaji.

Postoje dva aspekta sa kojih se naknada iz osiguranja može posmatrati. Prvi je aspekt

interesa pojedinca, gdje je cilj naknade obeštećenje, dok je drugi sa aspekta interesa

društvene zajednice, gdje se naknadom iz osiguranja otklanjaju štetene posljedice koje

nastaju ostvarenjem rizika u zajednici.

Visina naknade u imovinskom osiguranju je funkcija tri elementa:

• Visine prouzrokovane štete,

• Osigurane sume, i

• Vrijednosti osigurane stvari.

Navedena tri elementa uzajamno utiču jedan na drugi. Potrebno je razlikovati štetu od

naknade iz osiguranja. Dok je šteta gubitak koji je nastao kao razultata nepovoljnih

događaja, naknada iz osiguranja je iznos koji se isplaćuje osiguraniku za pokriće štete.

Šteta ne mora nužno biti jednaka vrijednosti osigurane stvari. Vrijednost osigurane

stvari je zapravo gornja granica naknade iz osiguranja, odnosno, kao što je već rečeno,

naknada iz osiguranja ne može biti veća od visine štete. Kod vrijednosti osigurane stvari

najčešće se uzima u obzir tržišna vrijednost (nabavna ili prodajna cijena), nabavna

cijena novih stvari, cijena izgradnje novih objekata, itd..