NADZOR DRUŠTAVA ZA OSIGURANJE

I UVOD

Kako bi se što ranije ustanovila potencijalna insolventnost društva za osiguranje, javlja

se potreba za određenim oblicima preventivnog delovanja i nadzora poslovanja, a sve

radi zaštite osiguranika i svih ostalih poverilaca društva, te sprečavanja nastajanja krize

širih razmera. Na taj način može se sprečiti pretvaranje početnih i relativno manjih

problema nekog društva za osiguranje u njegovu duboku insolventnost.

Mešanje države u poslove osiguranja je neophodno, jer je u delatnosti osiguranja izražen

javni interes koji se ispoljava u više oblika od strane više zainteresovanih subjekata.

Potreba korisnika usluge osiguranja da za cenu osiguranja koju plate dobiju adekvatno

osiguravajuće pokriće i garanciju da će obaveza u slučaju potrebe biti ispoštovana,

predstavlja jedan vid interesa koji zahteva da se osigura da osiguravajuće kompanije

očuvaju sredstva, koja su im neophodna za isplatu naknade po zaključenim ugovorima o

osiguranju.

Zahtev osnivača osiguravajućih kompanija je da ulažući sredstva u delatnost osiguranja

ostvare svoj ekonomski interes, koji ima za cilj maksimalno mogući profit, što

podrazumeva zainteresovanost da se kompanijom upravlja na način koji će dovesti do

ostvarenja ovog cilja.

Interes države se ogleda u čnjenici da su sredstva koja se prikupe u osiguranju značajna

za ekonomski potencijal zemlje i poreski prihod države.

Sve navedene interese nije moguće pomiriti i usaglasiti bez intervencije države, koja

zakonskom regulativom

i nadzorom poslovanja osiguravajuće delatnosti nastoji da

obezbedi da svi interesi budu zadovoljeni, a da pri tome niko ne bude oštećen, odnosno

da zadovoljenje pojedinih interesa ne bude na teret nekog od učesnika u pravnom poslu

osiguranja, posebno da ne budu oštećeni korisnici usluge osiguranja.

U Republici Srbiji je Zakonom o osiguranju propisano da nadzor nad obavljanjem

delatnosti osiguranja vrši Narodna banka Srbije.

1

II NADZOR NAD POSLOVANJEM DRUŠTVA ZA OSIGURANJE

Nadzor nad poslovanjem društava za osiguranje sprovodi nadzorno telo koje može biti

samostalna agencija ili može poslovati u sastavu npr. Ministarstva finansija (u Republici

Srbiji nadzor nad obavljanjem delatnosti osiguranja vrši Narodna banka Srbije).

Nadzorno telo kontinuirano nadzire rad drustava za osiguranje u smislu da li ona posluju

u skladu s pravilima struke osiguranja, zatim ocjenjuje zakonitost i pravilnost poslovanja

društava, njihovu sposobnost upravljanja rizicima u poslovanju te nalaže mere za

otklanjanje utvrđenih nepravilnosti, nezakonitosti i poboljšanje stanja.

Za vreme obavljanja nadzora nadzorno telo može od društva zatražiti izveštaje i

informacije o svim pitanjima koja su, s obzirom na svrhu pojedinog nadzora, važna za

procenu poštuje li društvo odredbe zakona ili propisa donesenih na temelju zakona i

posluje li u skladu s usvojenim vlastitim pravilima.

Nadzor čine postupci kojima se ispituje i utvrđuje pravilnost primene Zakona o

osiguranju i drugih propisa, opštih i pojedinačnih akata, radnih postupaka, tačnost

evidencija, kao i drugih radnji iz delatnosti i poslovanja društava za osiguranje, a u cilju

zaštite osiguranika i drugih poverilaca osiguravajućeg društva. Nadzor čini finansijski,

investicioni i institucionalni nadzor.

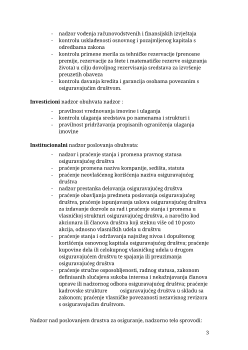

Finansijski

nadzor poslovanja osiguravajućih društava obuhvata:

-

nadzor vođenja računovodstvenih i finansijskih izvještaja

-

kontrolu usklađenosti osnovnog i pozajmljenog kapitala s odredbama

zakona

-

kontrolu primene merila za tehničke rezervacije (prenosne premije,

rezervacije za štete i matematičke rezerve osiguranja života) u cilju

dovoljnog rezervisanja sredstava za izvršenje preuzetih obaveza

-

kontrolu davanja kredita i garancija osobama povezanim s osiguravajućim

društvom.

Investicioni

nadzor obuhvata nadzor :

-

pravilnost vrednovanja imovine i ulaganja

-

kontrolu ulaganja sredstava po namenama i strukturi i

-

pravilnost pridržavanja propisanih ograničenja ulaganja imovine

Institucionalni

nadzor poslovanja obuhvata:

-

nadzor i praćenje stanja i promena pravnog statusa osiguravajućeg društva

-

praćenje promena naziva kompanije, sedišta, statuta

-

praćenje neovlašćenog korišćenja naziva osiguravajućeg društva

-

nadzor prestanka delovanja osiguravajućeg društva

-

praćenje obavljanja predmeta poslovanja osiguravajućeg društva, praćenje

ispunjavanja uslova osiguravajućeg društva za izdavanje dozvole za rad i

2

uručiti računske podatke, preseke poslovnih knjiga i poslovne dokumentacije. Nakon

obavljenog nadzora obavezno se sastavlja izveštaj o nadzoru koje sadrži:

-

podatke iz naloga o nadzoru

-

podatke o osobi koja je bila prisutna tokom sprovođenja nadzora

-

nalaz o utvrđenom činjeničnom stanju

-

predlog mera i rokova za otklanjanje utvrđenih nezakonitosti i

nepravilnosti

-

podatke o odgovornoj osobi

-

rok za podnošenje primedbi na zapisnik

-

potpis ovlašćene osobe

-

datum preuzimanja zapisnika od strane društva za osiguranje.

Nadzorno telo donosi rešenje kojim nalaže da se zapisnikom utvrđene nezakonitosti i

nepravilnosti isprave u određenom roku. Rešenje obavezno sadrži obrazloženje u kojem

se navode sve činjenice i dokazi o utvrđenim nezakonitostima i nepravilnostima.

Ako ovlašćena osoba u sprovođenju nadzora utvrdi nezakonitosti i nepravilnosti u

poslovanju društva za osiguranje, te da postoje radnje ili dela koja su kažnjiva po

zakonu, o tome obaveštava koordinatora nadzornog tela koji podnosi prijavu nadležnom

državnom organu.

4

III REGULATORNI KONCEPTI

U zemljama Evropske unije regulatorni okvir za sigurno i stabilno poslovanje društava

za osiguranje čine:

(1)

zahtevana granica solventnosti

(required solvency margin - RSM)

ili

minimalni iznos adekvatnog (realnog) kapitala;

(2)

minimalni garantni fond

(minimum guarantee fund - MGF) -

jednu trećinu

zahtevane granice solventnosti čini

Garantni fond

, koji nikada ne sme biti

niži od propisanog iznosa;

(3)

kapital društva ili raspoloživa granica solventnosti

(available solvency

margin - ASM)

3.1. Granica solventnosti

(RSM)

Zahtevana granica solventnosti

(required solvency margin - RSM)

ili minimalni iznos

adekvataog (realnog) kapitala dobija se primenom pravila za izračunavanje visine

kapitala s obzirom na opseg i vrste poslova koje društvo obavlja te rizike kojima je

izloženo u obavljanju tih poslova. Iznosom minimalnog adekvatnog kapitala ograničava

se opseg poslovanja društva za osiguranje, te se taj opseg dovodi u vezu s rizicima u

poslovanju i kapitalom koji je na raspolaganju za pokriće tih rizika.

Kod

ne-životnih osiguranja

granica solventaosti izražava se iznosom koji se dobija

množenjem bruto premije ili bruto likvidiranih šteta sa određenim koefieijentom kao i sa

stopom pridržaja:

Index premije:

0,18 ili 0,16

x

x bruto premija

x

x stopa pridržaja

Ako je zaračunata bruto premija

u prošloj godini

manja od EUR 50 mil uzima se 0,18 a

za premiju veću od tog iznosa koeficijent je 0,16. Stopa pridržaja izračunava se tako što

se neto likvidirane štete (bruto iznos - udeo reosiguranja) podele sa bruto iznosom

likvidiranih šteta. Dobijeni koeficijent ne može biti manji od 0,5.

Index štete:

0,26 ili 0,23

x

x bruto iznos likvidiranih šeta

x

x stopa pridržaja

Za bruto štete manje od EUR 35 mil koristi se koeficijent 0,26 a za iznos šteta veći od

EUR 35 mil uzima se 0,23. Za razliku od indexa premije, za izračunavanje se koriste

podaci o prosečnim štetama u

posljednje tri godine

poslovanja.

5