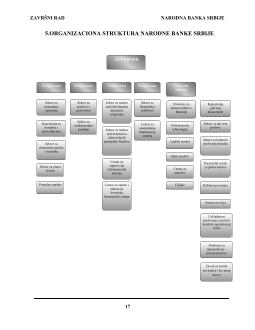

ZAVRŠNI RAD NARODNA BANKA SRBIJE

1

UVOD

Bankarstvo se bavi istraživanjem uloge, značaja i poslovanja banaka, kao posebnim

institucijama finansijskog i ekonomskog sistema zemlje.

Prve banke u Evropi bile su mesta za čuvanje predmeta od vrednosti, kao što su zlato i

srebro, pošto su pojedinci strahovali za svoju imovinu zbog ratova, krađa i eksproprijacije od

strane države. Trgovci koji su prenosili robu preko mora smatrali su da je sigurnije da ostave

svoju zaradu u zlatu i srebru u najbližoj banci, a ne da rizikuju gubitak zbog mogućih piratskih

napada ili morskih oluja.

Banke imaju vodeću ulogu u pružanju finansijskih usluga. Njima se obraćamo kada nam

je potreban zajam za kupovinu novih kola, stipendija za školovanje ili obuku, finansijski savet o

tome kako da uložimo svoju štednju, kredit da započnemo novi posao, sef za čuvanje važnih

dokumenata, tekući računi za kupovinu roba i usluga, ili kreditna i debitna kartica, tako da

možemo da pratimo kada i gde trošimo taj novac.

Bankarstvo je delatnost u stalnom procesu promene. Za bankarstvo se ne može reći da je

nešto posebno, već pre nešto, što stalno postaje nešto novo – nudi nove usluge, vrši spajanja i

konsolidaciju u mnogo veće i sveobuhvatnije poslove koje više nije lako prepoznati kao

isključivo bankarske, usvaja nove tehnologije, koje se menjaju brže nego što većina nas može da

prati, i suočava se sa nizom pravila koja se menjaju, dok sve više i više nacija sarađuje sa ciljem

da se regulišu i kontrolišu banke i druge finansijske institucije koje služe svojim građanima.

Narodna banka Srbije je centralna banka Republike Srbije. Njena važnost proizilazi iz

zadataka koje ova institucija ima u monetarnom i privrednom sistemu jedne zemlje. Preko

finansijskog tržišta centralna banka reguliše količinu novca u opticaju. Tržište novca je deo

finansijskog tržišta preko kojeg centralna banka ostvaruje osnovne ciljeve definisane

monetarnom politikom. Sve odluke koje centralna banka donosi usklađene su sa ciljevima

ekonomske politike, pa su instrumenti monetarne politike koje centralna banka koristi

prilagođeni ciljevima ekonomske politike.

Učestvujući na finansijskom tržištu centralna banka formira pravila ponašanja s ciljem

ostvarenja njenih zadataka, a ova pravila su obavezujuća za sve učesnike na finanasijskom

tržištu. Osnovana je 2. jula 1884. pod imenom Privilegovana narodna banka Kraljevine Srbije.

ZAVRŠNI RAD NARODNA BANKA SRBIJE

2

Osnovne funkcije Narodne banke Srbije su da utvrđuje i sprovodi monetarnu politiku,

vodi politiku kursa dinara, čuva devizne reserve i upravlja njima, izdaje novčanice i kovani

novac i stara se o funkcionisanju platnog prometra i finanasijskog sistema. Osnovni cilj Narodne

banke Srbije je postizanje cenovne stabilnosti. Pored toga, ona za cilj ima i očuvanje finansijske

stabilnosti.

Osnovne funkcije Narodne banke Srbije su da utvrđuje i sprovodi monetarnu politiku,

vodi politiku kursa dinara, čuva devizne reserve i upravlja njima, izdaje novčanice i kovani

novac i stara se o funkcionisanju platnog prometa i finansijskog sistema.

Zakonom o dopuni Zakona o Narodnoj banci Srbije (“Službeni glasnik RS”, br.55/2004),

Narodnoj banci su proširene nadležnosti na nadzor nad obavljanjem delatnosti osiguranja

(davanje dozvola za obavljanje poslova osiguranja, reosiguranja i posredovanja). Prema zakonu,

Narodna banka Srbije je u obavljanju svojih funkcija samostalna, nezavisna i ne traži niti prima

upustva od državnih organa i drugih lica. Na osnovu utvrđenih ciljeva ekonomske politike i

ključnih makroekonomskih indikatora koje usvaja Narodna skupština. Narodna banka Srbije

samostalno utvrđuje projekcije rasta monetarnih kreditnih agregata i donosi mere monetarne i

kreditne politike, koje će biti preuzete radi ostvarivanja utvrđenih ciljeva. Guverner Narodne

banke Srbije prisustvuje sednicama Vlade na kojima se razmatraju pitanja u vezi sa Narodnom

bankom Srbije. Narodna banka Srbije daje mišljenje o određenim aktima koji se tiču budžeta,

ekonomske i fiskalne politike, kao i nacrta zakona i drugih propisa koji se tiču Narodne banke

Srbije. Narodna banka Srbije, uz saglasnost Vlade, određuje režim kursa dinara, s’tim što

samostalno vodi politiku kursa dinara. Narodna banka Srbije podnosi Narodnoj skupštini

godišnji izveštaj o stanju u bankarskom i ukupnom finansijskom stanju zemlje, kao i program

monetarne politike za narednu godinu. Nepokretnost i druga sredstva koja Narodna banka Srbije

koristi u svojini su Republike Srbije. Za obaveze Narodne banke Srbije garantuje Narodna banka

Srbije.

Narodna banka Srbije ima statut koji potvrđuje Narodna skupštinaRepublike Srbije.

ZAVRŠNI RAD NARODNA BANKA SRBIJE

4

profitima od emitovanja novca i da ostvari svoj neposredni uticaj u kontroli ukupnih rezervi

zemlje.

1.2. Centralna banka kao “banka banaka”

Analiza koja sledi oslanja se na pojednostavljenje pretpostavke. Ukoliko klijent jedne

banke izda ček u korist dugog klijenta iste banke, zajednički bankar samo smanjuje račun onoga

koji plaća, a povećava račun onome kome se plaća. Nije došlo do promene ukupnog nivoa

depozita, niti do promene u ukupnoj pasivi posmatrane banke. Nije došlo ni do promene u

strukturi sredstava banke. Ukoliko klijent banke A ispuni ček u korist klijenta banke B, tada će

banka A smanjiti račun svoga klijenta, smanjujući tako ukupne depozite i pasivu banke A. S

druge strane, doći će do povećanja računa klijenta banke B, čime će se povećati njeni ukupni

depoziti i pasiva. Pod predpostavkom da će banka B zahtevati ekvivalentnu sumu gotovine od

banke A, što ne bi bilo neočekivano, jer klijent banke A prenosi novac klijentu banke B, onda će

se gotovina i sredstva banke A smanjitii za sumu na koju je napisan ček, uz istovremeno

povećanje sredstava banke B. Navedeni pojednostavljeni slučaj predpostavlja da će sva plaćanja

čekom klijenata jedne banke klijentima druge banke uključivati premeštanje gotovine između

dve respektivne banke. Ukoliko bi se to promenilo u praksi, to bi značilo da se premešta gotovina

dveju banaka nekoliko puta u toku dana, i to približno istih suma u oba pravca. Očigledno je da

je racionalnije da svaka banka samo beleži koliko treba da plati drugoj banci, kao i da primi od

nje u toku dana ili u nekom drugom periodu i da se izvrši konačan obračun na kraju perioda

jednim jedinim transferom. Opravdanje za ovakav postupak se može naći u činjenici da suma

koja se faktički premešta može biti veoma mala u poređenju sa sumom čekova.

Na primer, ako klijent banke A izda ček na 1.000 dinara klijentu banke B, a klijent banke

B izda ček na 950 dinara klijentu banke A, dužničko – poverilački odnos će se likvidirati

transferom gotovine od 50 dinara od banke A do banke B na kraju perioda. Radi se o

vremenskom kliringu koji se reguliše neto transferom gotovine.

U prošlosti su banke oslobađale jedna drugu od dugova transferom banknota koje su

izdavale najpre nekoliko privilegovanih banaka, da bi to najzad prešlo u isključivu nadležnost

centralnih banaka. Vremenom su banke shvatile da je fizičko premeštanje ovih banknota bilo

ZAVRŠNI RAD NARODNA BANKA SRBIJE

5

neracionalno, jer je iziskivalo transportne troškove i troškove osiguranja od rizika. Zbog toga su

banke prihvatile da otvore svoje račune kod jedne banke, što bi omogućilo da banka B, ako

duguje novac banci A, mogla jednostavno da izda ček kojim bi smanjila svoj depozit u ovoj

''banci banaka'', uz istovremeno povećanje depozita banke A u istoj banci.

S obzirom da su dugovi namirivani u banknotama centralne banke, nije iznenađujuće da

kada su banke odlučile da otvore račune u jednoj izabranoj banci, da je izabrana banka bila

centralna banka. Banke koje pripadaju ovom obračunskom sistemu su poznate kao klirinške

banke, a njihovi depoziti u centralnoj banci su deo aktive u njihovom knjigovodstvenom bilansu.

Ako klijenti banke A prime više novca od komitenata banke B, nego što njima plate, banka A će

želeti da im banka B da novac, a centralna banka će rešiti problem tako što će povezati depozit

banke A, uz smanjenje depozita banke B. S obzirom da centralne banke imaju i svoje neposredne

klijente (državu), postavlja se pitanje šta će se desiti kada klijenti banke A dobiju više novca od

komitenata same centralne banke, nego što ti klijenti dobiju od njih? U ovom slučaju banka A će

želeti da dobije novac od centralne banke, a centralna banka će odgovoriti tako što će povećati

postojeću sumu na depozitu banke A. Suprotno od toga, centralna banka će smanjiti količinu

depozita banke A u danima kada klijenti banke A plaćaju više klijentima centralne banke, nego

što od njih primaju.

Pojednostavljeni bilans centralne banke je sličan bilansu bilo koje druge banke, tako što

se pasiva sastoji od depozita njenih neposrednih komitenata i klirinških banaka, dok se njena

aktiva sastoji od razumne sume gotovine i zajmova. Osnovna razlika u odnosu na druge banke je

u tome što je razumna suma gotovine veoma mala. Naime, većina banaka mora da drži gotovinu

u iznosu od nekoliko procenata od ukupnih depozita ili pasive, tako da mogu da brzo odgovore

bilo kojoj iznenadnoj povećanoj potražnji gotovine od njihovih deponenata. Za razliku od njih,

centralna banka bi mogla brzo da odgovori takvim željama njenih komitenata bez držanja velikih

rezervi banknota iz jednostavnog razloga što može štampati nove banknote, koliko želi i kada je

to potrebno. To znači da tehnički ne postoji ograničenje u emisiji novca od strane centralne

banke, bilo u obliku gotovine ili depozita. Mećutim, postoji ekonomsko ograničenje u smislu da

je centralna banka monetarna istitucija koja kvantificira i dinamizira količinu novca u funkciji

očuvanja finansijske stabilnosti sistema i očuvanja vrednosti nacionalne valute.

Time je faktički ograničena teorijski neograničena moć centralne banke da emituje novac.

ZAVRŠNI RAD NARODNA BANKA SRBIJE

7

modela. Državna svojina može da se manifestuje kroz dva oblika: centralna banka kao javna

ustanova, formirana zakonom, i centralna banka kao formalno akcionarsko društvo, u kojem su

sve akcije u posedu države. Prvi oblik je pravilo, dok je drugi izuzetak. Naravno, postoje i

centralne banke kod kojih u strukturi vlasništva preovlađuje privatni kapital, odnosno koje su

odolele procesu podržavljenja (Grčka, Italija, Portugalija, Čile). U tim slučajevima vlada

obezbeđuje svoj uticaj nad centralnom monetarnom institucijom kroz kadrovsku politiku, tj. kroz

imenovanje ili davanje saglasnosti na izbor guvernera i imenovanje upravljačkih tela centralne

banke.

Osnovni modeli organizacije centralne banke:

jedinstvena centralna banka – najčešći koncept,

složeni sistem centralne,

supranacionalna centralna banka – EMU.

Organizacija centralne banke zavisi od razvijenosti i strukture privrednog sistema zemlje,

od institucionalnog ustrojstva i od političkih faktora u državi u kojoj je osnovana. Organizacija

centralne banke uglavnom se svodi na tri osnovna modela: jedinstvena centralna banka, složeni

sistem centralne banke i nadnacionalna centralna banka. Koncept jedinstvene centralne banke je

najzastupljeniji u savremenim uslovima. Prema ovom konceptu funkcije vrhovne monetarne

vlasti koncentrisane su u jednom centru. Drugi model podrazumeva organizaciju sistema

centralnih banaka. To znači da u jednoj zemlji postoji više banaka koje zajedno obavljaju

funkcije centralne banke. U složenom sistemu centralne banke obično jedna od tih banaka ima

ulogu glavnog koordinatora i njen zadatak je da upravlja delovima ove složene organizacije.

Sistem mora da bude tako organizovan da proces donošenja odluka i njihove realizacije

bude efikasan. Najpoznatiji primer ovako organizovane centralne banke je sistem Federalnih

rezervi u SAD. Nadnacionalna centralna banka je karakteristična za monetarnu uniju grupe

zemalja. Monetarna unija predstavlja visok stepen ekonomske integracije, kakav je danas slučaj

sa Evropskom unijom.

Države članice se odriču svog monetarnog suvereniteta, promovišu jedinstvenu valutu,

usklađuju monetarnu i deviznu politiku, formiraju zajedničke devizne rezerve i osnivaju

zajedničku centralnu banku. Nadnacionalna banka se, po pravilu, sastoji od ogranaka koji se

nalaze u svakoj zemlji članice monetarne unije.