Матурски рад: Нематеријални трошкови

1. УВОД

Kако су тема матурског рада нематеријални трошкови, пре свега ћу се потрудити објасним

сам термин нематеријалних трошкова и који то трошкови спадају у ову групу трошкова.

Због тога што тема обухвата више билансних позиција које имају низ специфичности,

сваку од позиција ћу обрађивати као посебну целину, а у циљу побољшања прегледности и

концизности материје коју обрађујем.

За сваку групу трошкова ћу пре свега обратити пажњу на појам датог трошка, а након тога

ћу се позабавити начином на који се тај трошак евидентира билансно, који се рачуни

користе за евиденцију и покушаћу да дам пример за књижење, не бих ли показала степен

разумевања обрађене материје.

Ради лакшег презентовања теме коју обрађујем, користићу се примером познатог српског

предузећа НИС а.д. Нови Сад, као и њиховим извештајима који су доступни на сајту

предузећа.

1

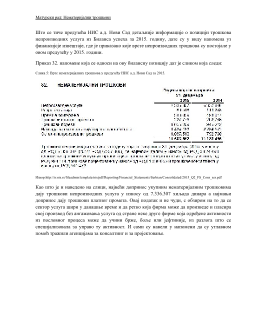

У наставку приказујем биланс успеха НИС а.д. Нови Сад за 2015. годину који ће ми

послужити да сликовито прикажем позиције о којима ћу говорити, и све примере ћу

хипотетички везати за дати биланс успеха.

1

http://ir.nis.rs/izveshtavae/finansiski-izveshtai/

Матурски рад: Нематеријални трошкови

Извор:http://ir.nis.rs/fileadmin/template/nis/pdf/Reporting/Financial_Statements/Serbian/Consolidated/2015_Q2_FS_Cons_ser.pdf

Матурски рад: Нематеријални трошкови

2. ПОЈАМ НЕМАТЕРИЈАЛНИХ ТРОШКОВА

Пре свега треба кренути од објашњења трошкова, јер како објаснити појам дела неке

целине, уколико не објаснимо оно што ту целину чини.

Расходи доводе до смањења сопствених средстава и одражавају се на смањење њихових

фондова. Како у предузећу постоје разне врсте стредстава и разни фондови, тако постоје и

разне врсте расхода. Расходи који доводе до смањења сопствених пословних средстава

или досмаења пословног фонда- трајног капитала се називају пословни расходи.

Редовни пословни расходи су они који се редовно и стално јављају и одраз су нормалног

пословања. Они се називају

трошкови пословања

.

Трошкови представљају у новцу изражену вредност утрошеног рада као и свих средстава

и добара која су у предузећу потршена у циљу производње нових производа или ради

остварења одређених учинака.

2

Према важећем контном оквиру за производна предузећа и задруге, расходи и трошкови

се сврставају у класу 5.

Трошење рада и осталих средстава и добара у предузећу може бити у виду

- материјалних трошкова (када трошење изазива физичко трошење супстанце средства

чији се трошак посматра)

- нематеријалних трошкова (када то физичко трошење, као што и сама реч каже, изостаје)

У овом матурском раду, ја ћу се позабавити управо овом врстом трошкова.

Према важећем контном оквиру за производна предузећа и задруге, нематеријални

трошкови су сврстани у групу 55, дакле нематеријални трошкови се књиже на терет рачуна

групе 55 а у корист рачуна обавеза.

Основ за књижење ових трошкова могу да буду разни прегледи, обрачуни, фактуре идр.

Ради се о веома хетерогеној групи трошкова па за сваки трошак појединачно треба

утврдити ценовну и количинску компоненту.

Као што се може видети из Биланса успеха предузећа НИС а.д. Нови Сад позиција

нематеријалних трошкова за 2015. годину износила је 11.603.562 хиљада динара, нешто

мањи износ ових трошкова био је у претходној години, што значи да предузеће НИС а.д.

Нови Сад није имало драстичних промена у овој врсти трошења.

2

Др Ката Шкарић- Јовановић (2009), Финансијско рачуноводство, 169. стр