VISOKO POSLOVNA TEHIČKA ŠKOLA DOBOJ

OBVEZNICE

Seminarkirski rad iz predmeta Finansijska tržišta i berze

2

SADRŽAJ

1.UVOD

1

2.OBVEZNICE-DUGOROČNE HARTIJE OD VRIJEDNOSTI

2.1.Karakteristike tžišta obveznica

4

2.2.Vrste obveznica 8

3.KLAUZULE KOD OBVEZNICA 12

4.RANGIRANJE (REJTING) OBVEZNICA 13

5.CIJENA, PRINOS I RIZIK OBVEZNICA 14

6.ZAKLJUČAK..................................................................................................................................19

7.LITERATURA................................................................................................................................20

4

2.OBVEZNICE-DUGOROČNE HARTIJE OD VRIJEDNOSTI

2.1. Karakteristike tržišta obveznica

Obveznice kao hartije od vrijednosti često se indetifikuju sa instrumentima duga. Međutim,

instrument duga nije samo obveznica već su to i: note, bondovi, debenture, promisorne

note, hapisi, certifikati i sl. Dakle, obveznice predstavljaju samo jedno od dužničkih haritja od

vrijednosti. Sigurno je da obveznice spadaju u red najzačajnijih HOV kao instrument duga.

Putem obveznica se održavaju dužničko povjerilački odnosi, odnosno kreditna funkcija u

privredi. Neki autori ističu da obveznice predstavljaju dugoročnu promisornu notu koja je

emitovala firma ili neki drugi emtient. Najšire je rasprostranjena definicija, po kojoj je

obveznica HOV koja stvara mogućnost emitentima da prikupe novčana sredstva, a svojim

vlasnicima obezbijedi isplatu kamate i glavnice duga po unaprijed utvrđenom redoslijedu i

utvrđenom vremenskom periodu. Neki autori ističu da je obveznica HOV sa fiksnim prinosom

(jer je kamatna stopa unaprijed poznata i fiksna) što ne mora biti tačno s obzirom da su u

praksi prisutne obveznice s promjenjivom kamatnom stopom. Prema našim pozitivnim

zakonskim propisima, obveznica prestavlja HOV po kojoj emitent se obavezuje da će njenom

vlasniku, u roku njenog dospijeća, isplatiti nominalnu vrijednost iznosa i ugovorenu kamatu.

Obveznice se sastoje iz dva dijela:

1. Plašta

2. Kamatnih kupona

Elementi plašta obveznice su:

1. Oznaka i vrsta obveznica

2. Naziv i sjedište emitenta

3. Oznaka da glasi na ime ili donosioca

4. Nominalna vrijednost

5. Naziv garanta

6. Visina kamatne stope

7. Procenat učešća u dobiti

8. Datum i mjesto emitovanja

9. Serija i kontrolni broj

10. Potpis i pečat

11. Rokovi plaćanja kamata i glavnice

Elementi kamatnog kupona su:

1. Serija i broj kupona

2. Visina kamate

3. Datum dospijeća kamate

4. Način plaćanja kamate

5

5. Potpis i pečat

Polazeći od emitenta obveznica, iste se mogu klasifikovati u dvije velike grupe

a) Obveznice koje emituju državni organi

b) Obveznice koje emituju firme

Emitovanje državnih obveznica HOV pojavljuje se negdje u srednjem vijeku, radi prikupljanja

sredstava za finansiranje ratova. Skoro u svim zemljama svijeta, tržište državnih HOV

predstavlja najznačajnije tržište. Zahvaljujući državnim HOV, formirana je početkom XIX

vijeka i Njuroška berza na kojoj se trgovalo ovim hartijama od vrijednosti. Emisijom

obveznica počele su se baviti i firme, jer je ovaj oblik korištenja sredstava daleko jeftiniji u

odnosu na akcijiski kapital. Emitovanje dugoročnih obveznica, sa strane firmi, u većem

obimu, povećalo je njihov stepen rizika. Za razliku od akcijskog kapitala, obevznice

emitovane od strane firmi nose niži nivo rizika i niži nivo prinosa svojim vlasnicima. Isto tako,

plaćanje obaveze po osnovu kamata i glavnice emitovanih obveznica predstavljaju trošak

poslovanja firme.

Obveznice kao dugoročne HOV, pojavljuju se na primarnom i seknudarnom tržištu. Firme kao

emitenti dugoročnih obveznica često su u dilemi: kada izvršiti emitovanje nove emisije

obveznica. Dosadašna praktična iskustva pokazuju da je oprvdano emitovati obveznice kada

se cijene raije emitovanih obveznica najviše i kada se njihoe kamate relativno najniže. Prije

ulaska u postupak emitovanja obveznica, firme emitenti su dužne da realno sagledaju:

a) Optimalni odnos između duga i aktive firme

b) Najpovoljniju kombinaciju kratkoročnih i dugoročnih izvor sredstava

c) Visinu kamatnih stopa na buduće emitovane obveznice

d) Oblike emitovanja obveznica

Primarnu emisiju obveznica vrše firme na osnovu ugovora o kreditu. Naime, naophodno je

sklopiti ugovor između firme emitenta obveznice i finansijske institucije kao kreditora.

Obično se kao kreditor pojavljuje više velikih finansijskih institucija i banaka. Kreditor se

često naziva povjerenikom. Obaveza je povjerenika da: vodi računa o emitovanju obveznica,

vodi računa o poštivanju uslova iz ugovoa o kreditu, upravlja sa fondom a isplatu obveznica

po osnovu duga, štiti interese vlasnike obveznica i dr.

Ugovorom o kreditu definisana je visina nominalne vrijednosti obveznice, rok dospijeća

obveznice, visina kamatne stope (fiksna ili promjenjiva), način plaćanja kamata i sl. U cilju

zaštite vlasnika obveznica a će se obveze od strane emitenta uredno servisirati i često

formira i fond za otplatu dotičnih obveznica. Putem fonda za otplatu obveznica stvara se

moućnost da firma emitent obveznica izvši njihov otkup prije roka dospijeća. Bez obzira na

raspoloživa sredstva u fondu, fime emitenti obveznica su često u dilemi:

1. Da li povući emitovane obveznice po otkupnoj cijeni (ugasiti iste)

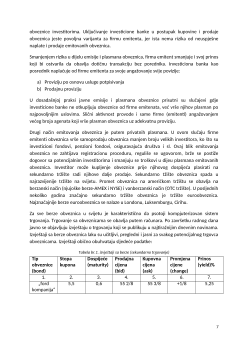

2. Da li kupovati obveznice ma finansijskom tržištu (berzi)