OPOREZIVANJE OFF SHORE BIZNISA

Neutralno poslovanje off shore kompanija, koje ne remeti tržišnu

konkurenciju između domaćih kompanija je u permanentnom usponu

već više od jedne decenije.

Za off shore biznis je izuzetno važna poslovna sigurnost kojom se štite i

garantuju imovina, ulog i status nerezidenta u odnosu na poreske

propise, kao i garantovano oslobađanje od devizne kontrole države u

kojoj je registrovana kompanija.Povećanje broja inostranih investitora

uslovljeno je potpunim oslobađanjem od plaćanja bilo kakvog

poreza.Takav poslovni ambijent zaokružuje se odgovarajućom

zakonskom

regulativom kojom se garantuju imovina i poslovni status firme,

politička stabilnost…

Off shore biznis traži off shore banke koje svojim klijentima omogućuju

punu

sigurnost kod transfera kapitala i međunarodnih plaćanja, kao i

otvaranje bankarskih računa u drugim svetskim finansijskim centrima

bez devizne kontrole i pružanja finansijskih izveštaja centralnoj

banci.Značajnu ulogu igra i razvijen telekomunika-

cioni sistem koji omogućava kompanijama upravljanje poslovima iz bilo

kog dela

sveta.Za vlasnike off shore kompanija važne su i razvijene i diskretne

mreže poslo-

vnih usluga u oblasti prometa kapitala, osiguranja, računovodstva,

bankarstva…

Veoma je važna i činjenica koja se odnosi na garantovanje zaštite

indetiteta vlasnika

diskrecije poslovnih poteza i anonimnosti ulagača, što država, na čijoj je

teritoriji

registrovana off shore kompanija, mora osigurati na trajan način, ali bez

tzv. pranja

1

novca i pokrića nelegalnih poslova.

Osnivači off shore kompanija, zbog poreskih i bankarskih

privilegija,koje dobijaju od države na čijoj se teritriji registruje firma,

moraju ispuniti određene uslove, koje propisuje dotična država, i to:

Vasnici off shore kompanija mogu biti isključivo inostrana lica,

koja unose kapital u zemlju na čijoj teritoriji žele da registruju

svoju kompaniju, ali bez vlasništva domaćeg državljanina

1

.

Celokupan profit off shore kompanije mora biti realizovan

isključivo iz poslovanja sa inostranstvom, odnosno sa stranim

firmama van teritorije države u kojoj je registrovana off shore

kompanija.

Kapital vlasnika za osnivanje off shore kompanije mora pticati iz

inostranih izvora i bez prava mešanja sa domaćim kapitalom

vlasnika domaćih kompanija.

http://www.besplatniseminarskiradovi.com

Ove uslove mora ispuniti svaki nerezident koji teži da iskoristi

prednosti poslovanja u navedenim institucionalnim okvirima koje ne

uživaju domaći rezidenti.Privilegovana poreska politika važi samo za off

shore kompanije koje ne remete privrednu strukturu zemlje na čijoj

teritoriji rade.Off shore biznis donosi dobit državi samo po osnovu

minimalnog oporezivanja profita i taksi za registraciju kompanija, ili po

osnovu zakupa poslovnog prostora, korišćenja poslovne infrastrukture i

telekomunikacione mreže, i zapošljavanja domaćih lica (agenata,

savetnika, računovođa).Prema tome država profitira ne na oprezivanju

primarne delatnosti, već na indukciji sekundarnih delatnosti.

Oprezivanje off shore biznisa implicira postojanje različitih

poreskih olakšica i oslobođenja.To je važan kriterijum na osnovu koga

se sve moderne države, u kojima se registruju off shore kompanije,

svrstavaju u tri grupe i to:

1

Liberija omogućava svom državljaninu da raspolaže vlasništvom u off shore kompaniji do 25%

kapitala

2

Kipar

je već tradicionalno, poslovni most između Evrope, Bliskog

Istoka i Afrike, koji fino ukomponovanom fiskalnom politikom uspeva

da privuče strani kapital, da započne konsolidaciju sopstvene privrede,

da postane atraktivan poslovno-finansijski off shore centar, da razvije

slobodnu tržišnu ekonomiju sa ograničenom ulogom države i da aktivira

privatnu inicijativu kao osnovu privrednog razvoja.

3

U tom smislu off

shore kompanije plaćaju porez na profit državi po stopi od 4.25% pod

uslovom da je profit ostvaren van teritorije Kipra, odnosno u poslovnim

i finansijskim transakcijama sa licima koja nisu domaća preduzeća.Na

dividende vlasnici off shore kompanija ne plaćaju porez, čak i onda kada

svu svoju zaradu transferišu po svojoj želji po čitavom svetu.Kamate i

kapitalni dobici su oslobođeni od plaćanja poreza, što zajedno sa

nepostojanjem devizne kontrole, predstavlja dodatni impuls za razvoj

off shore biznisa.

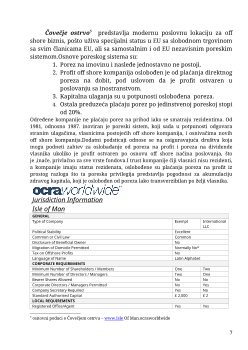

Jurisdiction Information

Cyprus

GENERAL

Type of Company

IBC

Political Stability

Good

Common or Civil Law

Common

Disclosure of Beneficial Owner

Yes, but confidential

Migration of Domicile Permitted

No

Tax on Offshore Profits

4.25%

Language of Name

Latin or Greek Alphabet

CORPORATE REQUIREMENTS

Minimum Number of Shareholders / Members

One

Minimum Number of Directors / Managers

One

Bearer Shares Allowed

No

Corporate Directors / Managers Permitted

Yes

Company Secretary Required

Yes

Standard Authorised Capital

CYP 1,000

LOCAL REQUIREMENTS

Registered Office/Agent

Yes

Company Secretary

No, but advisable

Local Directors

No

Local Meetings

No

Government Register of Directors / Managers

Yes

Government Register of Shareholders /Members

Yes

ANNUAL REQUIREMENTS

Annual Return

Yes

Submit Accounts

Yes

3

osnovni podaci o Kipru – www.cyprus.ocraworldwide

4

RECURRING GOVERNMENT COSTS

Minimum Annual Tax/Licence Fee

n/a

Annual Return Filing Fee

CYP 7

Lihtenštajn

je razvio

finansijski biznis zahvaljujući svom položaju u

carinskoj uniji sa Švajcarskom, razvijenoj infrastrukturi za potrebe

međunarodnog biznisa i diversifikovanim zakonskim propisima o

statusnim oblicima off shore kompanija.U Linhenštajnu sve kompanije

sa statusom off shore kompanije uživaju izuzetne fiskalne beneficije i

poreske olakšice; off shore kompanije su oslobođene plaćanja poreza na

profit.Off shore kompanije su obavezne da plaćaju samo tzv.capital tax

po minimalnoj poreskoj stopi od 0.1%.

4

Istovremeno, ove kompanije

plaćaju tzv. stamp duty po stopi od 3%, a ponekad i tzv. witholding tax

po stopi od 4%.

Jurisdiction Information

Liechtenstein

GENERAL

Type of Company

AG

Anstalt

Political Stability

Excellent

Common or Civil Law

Civil

Disclosure of Beneficial Owner

No

Migration of Domicile Permitted

Yes

Tax on Offshore Profits

Nil

Language of Name

Latin Alphabet

CORPORATE REQUIREMENTS

Minimum Number of Shareholders / Members

One

One holder

of Founder’s

rights

Minimum Number of Directors / Managers

One

One

Bearer Shares Allowed

Yes

Other

solution

Corporate Directors / Managers Permitted

Yes

Yes

Company Secretary Required

No

No

Standard Authorised Capital

CHF 50,000

CHF 30,000

4

osnovni podaci o Linhenštajnu – www.Liechtenstein.ocraworldwide

5