Pojam Finansija

Finansije predstavljaju naučnu disciplinu koja izučava pojave, odnose i institucije u vezi

sa:

* kreiranjem,

* prikupljanjem,

* raspodelom,

* trošenjem i

* upravljanjem novčanim sredstvima.

Osnovni cilj je zadovoljenje ličnih, opštih i zajedničkih potreba društva.

Na francuskom (la finance) - označava novčane poslove pojedinaca ali i prihode i

rashode države

Na nemačkom jez. Finanzen – državno poslovanje vezano za prihode i rashode

Na Engleskom – finance – poslovi u nac. privredi

Na srpskom: dva značenja

1. Aktivnost u pribavljanju, raspolaganju, upravljanju, prometu i upotrebi novca i

zasnivanju imovinskih odnosa između pravnih i fizičkih lica

2. Naučna disciplina koja proučava određene ekonomske kategorije.

Finansije nastaju sa nastankom robno-novčanih odnosa

Podrazumevaju:

1.

poslove tekućih naplaćivanja i isplate u gotovom novcu,

2.

sve aktivnosti vezane za kredite

3.

sve aktivnosti vezane za osiguranje

4.

kupovina i prodaja valuta i deviza,

5.

emisiju i povlačenje novca

6.

rad banaka

7.

sve poslove privredene aktivnosti

“Finatio” je latinska reč iz koje je proistekao pojam finansija i koji se danas kao takav

upotrebljava u gotovo svim jezicima sveta. Označava – plaćanje.

Financia i financia pecuniaria su izrazi koji su se razvili iz pojma finatio, i

označavaju plaćanje, plaćene iznose u novcu.

Finansije kao naučna disciplina

Finansije kao naučna disciplina temelje svoje izučavanje na osnovnim ekonomskim

principima. Osnoni interes finansija danas je – javni ili društveni interes.

Funkcionalnost finansija se zasniva na principima:racionalnosti, efikasnosti,

ekonomičnosti, privrednoj i socijalnoj stabilnosti, solidarnosti, uzajamnosti,

demokratičnosti, federalizmu, opštosti itd.

Finansije kao i svaka naučna disciplina imaju svoju:

1. Teoriju – (čine je ekonomska, politička, socijalna, obrazovna, kulturna i dr.

dejstva)

2. Politiku – (finansijsku politiku) koja je deo društvene i ekonomske politike i čine je

institucije, instrumenti, mere i mehanizmi Neophodno je definisati stanje i ciljeve

finansijske politike

Finansije se dele na: mikrofinansije i makrofinansije

Predmet izučavanja finansija

Finansijska ekonomika – izučava finansijsko poslovanje firme da bi se izvršilo

finansiranje uz najmanje troškove

Finansijska politika – primenjena nauka o finansijama

Finansijsko pravo – skup pravnih propisa kojima se regulišu pitanja iz oblasti

finansija

Makrofinansije obuhvataju sledeće oblasti:

• Monetarne finansije,

• Javne – društvene finansije,

• Bankarstvo,

• Međunarodne finansije,

• Osiguranje.

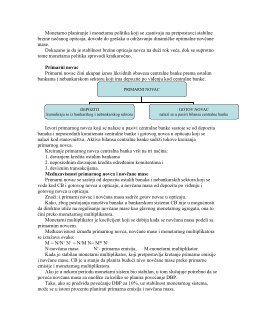

Monetarno-kreditna politika predstavlja skup načela, pravila, kriterijuma,stavova u

regulisanju kreditnih odnosa, izvora kredita,nosilaca, korisnika kredita, uslova

kreditiranja.

Mikrofinansije obuhvataju izučavanje funkcija finansija na nivou preduzeća.

Zadatak izučavanja finansija je da blagovremeno pribave novčana sredstva za

zadovoljenje određenih potreba u delokrugu rada državnih organa (državna

administracija,sudstvo,odbrana,policija,...), društvenih delatnosti (nauka, obrazovanje,

kultura, zdravstvo.

Monetarne finansije

Pojam i suština novca

Novac je društvena pojava veoma starog porekla, nastala na određenom stupnju

razvitka ljudskog društva.

Sa razvojem proizvodnih snaga društva pojavio se i novac nastao kao posledica

čovekovih potreba.

Njegovo pojavljivanje i upotreba počinje sa pojavom robne razmene. Do tada se

razmena obavljala neposredno – trampom.

Funkciju opšteg ekvivalenta su obavljali stoka, so, krzno, tekstil i sl.

Pojavljuje se metal sa određenom težinom, uz utiskivanje određenih znakova.

Sa razvojem naturalne privrede razvila se i novčana privreda-posredna razmena robe,

roba se prodaje za novac, pa se tim novcem kupuje druga roba.

Odavde se vidi da novac posreduje u razmeni robe.

Otuda Marksova formula R1-N-R2

To znači da seakt neposredne razmene razdvojio na dva dela: akt prodaje i akt

kupovine.

Ovo je bitno zbog razumevanja činjenice da kada se roba proda ne mora se novac

odmah uložiti u kupovinu, već može novac zadržati neko vreme, pa tek onda pristupiti

aktu kupovine.

Prvi sistem se naziva penzatarskim (metali sa određenom težinom)

Drugi sistem se naziva numeričkim (metal sa utisnutim znakom)

Pojavljuje se zlato u ulozi opšteg ekvivalenta koji počinje da uspešno rešava problem

funkcionisanja razmene zbog osobina koje poseduje ato su: postojanost, retkost,

deljivost,pri čemu se ne menja odnos zbira delova i celine.

je kasnije usledilo veće odstupanje vrednosti papirnih novčanica od zlatnog pokrića.

Razlikujemo 3 standarda:

• Čisti zlatni standard (vrednost papirnih novčanica u opticaju bila je za oko 1/3 iznad

raspoložive količine zlata, jer su procene pokazivale da se toliko novčanica nikada ne

povuče iz opticaja i zameni za zlato)

Karakteristike ovog sistema:

a. Postojala je potpuna sloboda kovanja zlata i pravljenje novca od njega i pretapanje

takvog novca u zlato.

b. Novčanice su bile surogati novca i mogle su svakog trenutka biti zamenjene za

zlato.

c. Postojala je potpuna sloboda izvoza i uvoza zlata.

Automatizam zlatnog važenja je bio veoma hvaljen i cenjen, jer je automatski

regulisao količinu novca sa potrebama robnog prometa.

Smatra se da je zaslužan za održavanje stabilnosti cena.

U toku funkcionisanja sistema zlatnog važenja pojavile su se izvesne teškoće, koje su

se manifestovale u suprotnosti između prirodne ograničenosti količinom zlata i sve veće

potrebe za novcem u robnom prometu.

Stalni i ubrzani razvoj tržišne privrede i robne proizvodnje neminovno je zahtevao i

brže povećanje sredstava razmene u ovom slučaju zlatnog novca, što zbog prirodne

ograničenosti nije bilo moguće.

Ovaj problem je rešavan izdavanjem novčanica kao surogata pravog novca, a naročito

izdavanjem menica, pa se na taj način ublažavala nestašica novca.

Međutim, ni ovaj način se nije pokazao kao efikasan naročito u kriznim vremenima

kada se ljudi žele osloboditi novčanica i zameniti ih za zlato.

• Zlatnopolužni standard (vrednost papirnih novčanica u opticaju je 2/3 iznad

raspoložive količine zlata, s tim da više nije bila svaka novčanica zamenljiva za zlatni

novac, nego samo za iznos novčanica u vrednosti jedne zlatne poluge.

U ovom sistemu novac se više ne kuje od zlata, već na osnovu delimičnog pokrića u

zlatu se izdaju novčanice koje služe kao zakonsko sredstvo plaćanja.

Znači ukinuto je pravo kovanja novca od zlata, ali nije ukinuta zamenljivost banknote

za zlato.

Banknote su zamenljive za zlato ali ne za zlatnike, već za nekovano zlato(zlato u

zlatnim polugama).

To znači da je bio potreban veliki iznos novčanica da bi se zamenile za jednu zlatnu

polugu. Tako je određen najmanji iznos koji se može zameniti za zlatne poluge. • U našoj

zemlji je tako pre drugog svetskog rata ovaj najmanji iznos bio 250.000 din. (prosečna

plata u to vreme je bila 1.500 din.što znači da je prethodni iznos bio veoma nedostižan

prosečnom građaninu).

U ovom sistemu, veza između vrednosti zlata i vrednosti novčane jedinice se

održavala preko slobodnog izvoza i uvoza zlata.

Tako je održavan intervalutarni kurs domaće valute.

• Zlatno devizni standard (vrednost papirnih novčanica u opticaju mogla je biti za oko

2/3 iznad raspoložive količine, ali sada ne samo zlata nego i deviza.

Zlato je postepeno istisnuto kao sredstvo svakodnevnog plaćanja i služi uglavnom za

međunarodna plaćanja.

Ali i u tom slučaju je CB izbegavala da plaća zlatom, pa je plaćala zlatnim devizama

(devizama koje su zamenljive za zlato).

Počinju se osnivati berze novca, na kojima se upoređuje odnos jedne valute prema

drugoj (tzv. “kotiranje valuta”) na kojima je utvrđivana razlika između vrednosti zlata i

vrednosti papirnih novčanica pojedinih valuta.

Uspostavlja se valutni kurs – odnos vrednosti zlata i vrednosti papirnih novčanica

pojedinih valuta.

Uvodi se mehanizam tzv. zlatnih tačaka, preko kojih su valutni kursevi odražavali

odstupanje pojedinih nacionalnih valuta od jedinstvene međunarodne vrednosti zlata.

Ovaj mehanizam zlatnih tačaka se temeljio na zakonskom pravu zamene papirnih

novčanica za zlato.

Uvodi se mehanizam gornje i donje zlatne tačke:

1. Gornja zlatna tačka predstavlja izvoz zlata – postoji takav nivo valutnog kursa pri

kome se sva plaćanja inostranstvu podmiruju izvozom zlata, jer je to za izvoznika

povoljnije nego da kupuje drugu valutu kod centralne banke.

2. Donja zlatna tačka predstavlja uvoz zlata – znači da je nivo valutnog kursa takav da

se isplati zameniti valutu u inostranstvu i uvesti zlato u zemlju, jer razlika između

valutnog kursa i zlatnog pariteta pokriva troškove unosa (dovoza) zlata.

Konvertibilnost je bila na snazi do 30-tih godina prošlog veka ali je značila

zamenljivost papirnog novca za zlato a tek kasnije konvertibilnost znači međusobnu

razmenljivost različitih nacionalnih valuta.

KREDITNI NOVAC

Kreditni novac igra ogromnu ulogu u savremenim novčanim sistemima.

Poznato je da prodavac robe umesto novca dobija od kupca menicu kojom izmiruje

svoje obaveze prema raznim poveriocima.

Jedna dobra menica može obaviti niz plaćanja odnosno izmiriti niz obaveza koje

proističu iz dužničko-poverilačkih odnosa, do roka njenog dospeća.

To znači da menica vrši ulogu sredstava plaćanja, odnosno vrši jednu od najvažnijih

funkcija pravog novca.

Kreditni novac je izrastao iz robnog promera, produkt je robnog prometa kao i pravi,

tj.prvobitni novac.

Izdavale su ih samo poznate i solidne banke, čime su se iste obavezivale da će

donosiocu priznanice isplatiti naznačeni iznos u zlatu.

Pored menice, odobravanje kredita od strane bankarskog sektora znači stvaranje

kreditnog novca jer odobreni kredit se obično ne realizuje u gotovom novcu već je

dovoljno da banka u svojim knjigama odobri računu komitenta izvestan kredt a ovaj

svoje obaveze opet izmiruje davanjem naloga banci da sa njegovog računa preknjiži

određen iznos na račun poverioca, te na taj način izvrši svoje obaveze plaćanja.

Tako, retko dolazi do upotrebe gotovog novca jer banke odobravanjem kredita

stvaraju nova sredstva plaćanja, tj.kreditni novac.

Ovakav sistem bankarskog novca poznat je pod nazivom kreditni,depozitni ili žiralni

novac.

Depozitni novac je veoma prisutan i u našoj privredi jer gotov novac služi u

ograničene svrhe(isplata dohodaka, otkup poljopr.proizvoda, manje isplate). • Savremena