Sadržaj

I. UVOD .............................................................................................3

II. IZRADA .........................................................................................4

1. Sredstva preduzeća ....................................................................4

1.1. Osnovna sredstva ........................................................................6

1.1.1. Vrste osnovnih sredstava ..........................................................7

1.1.2.Vrednost osnovnih sredstava .....................................................8

1.1.3. Revalorizacija osnovnih sredstava ..........................................10

1.1.4. Amortizacija osnovnih sredstava .............................................11

1.2. Knjigovodstvo osnovnih sredstava .............................................15

1.2.1. Nabavka ..................................................................................16

1.2.2. Knjigovodstvo amortizacije ......................................................17

1.2.3. Povlačenje sredstva iz upotrebe .............................................18

III. ZAKLJUČAK ..............................................................................19

IV. LITERATURA ..........................................................................20

1

Uvod

Funkcionisanje preduzeća kao sistema započinje pribavljanjem njegovih elemenata:

radne snage, sredstava za rad i predmeta rada (materijala) u cilju izvršavanja

određenog zadatka.

U sklopu toga možemo reći da se sredstva za rad, i predmeti rada stalno angažuju

u proizvodnji i na taj način se obezbjeđuju materijalni uslovi za reprodukciju.

Reprodukcija je stalno, permanentno, neprekidno obnavljanje procesa proizvodnje kao

preduslova za opstanak i razvoj svakog društva.

Često se poistovećuje pojam sredstava za rad sa osnovnim sredstvima, međutim

osnovna sredstva su mnogo širi pojam u koji pored sredstava za rad ubrajamo i

određena prava i potraživanja po osnovu stalnih sredstava.

Ali ni sva sredstva za rad, nisu uvek osnovna sredstva. To su, na primer, sitan alat i

inventar koji ne ispunjavaju određeni vrednosni kriterijum i čiji vek trajanja nije duži od 1.

godine.

U svom radu pokušaću da objasnim šta su u stvari osnovna sredstva, koja je njihova

osnovna funkcija, na koji način se klasifikuju, te kako se to ona postepeno troše i zašto.

Radeći ovu temu naišla sam na mnogo literature iz cele bivše Jugoslavije i osnova i

objašnjenja su u suštini ista u svim knjigama. Pokušaću da na najjednostavniji mogući

način objasnim osnovna sredstva, jer iz moje dugogodišnje prakse rada sa osnovnim

sredstvima svesna sam do koje mere je to komplikovana oblast. Čak i oni koji rade u

knjigovodstvu osnovnih sredstava vrlo malo poznaju ovu oblast iako je ona vrlo

jednostavna, pa može biti i zanimljiva.

2

Prava

, to su sredstva koja nisu materijalnog karaktera, ne mogu se opipati

i to mogu biti potraživanja, na primer proizvoda, robe, zatim

patenti

i

slično;

Novac

, efektivni novac (gotovina) u blagajni i na žiro računu;

Prema roku trajanja sva sredstva preduzeća se dele u dve osnovne kategorije:

osnovna

(stalna) i

obrtna

(tekuća).

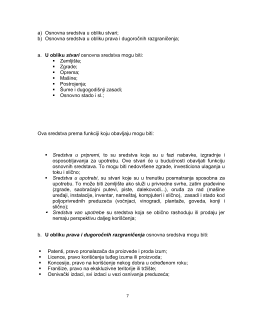

Osnovna sredstva mogu, nadalje, biti u obliku stvari i prava (građevine,

oprema, šume, dugogodišnji zasadi,mašine, osnovno stado, patenti,

licence,franšize, koncesije, osnivački i izdaci za razvoj i slično), dok obrtna

sredstva mogu biti u obliku stvari, prava i novca (zalihe materijala, proizvoda,

gotovih proizvoda, deonice, participacije, novac na blagajni, žiro računu i

slično). Sl.1.

4

Sl. 1. Podela sredstava

1.1.Osnovna sredstva.

Osnovna sredstva u preduzeću su trajna osnova za rad. To su sva ona sredstva

koja preduzeće koristi duži vremenski period, u više ciklusa reprodukcije, a najmanje

godinu dana. To predstavlja prvu i osnovnu osobinu osnovnih sredstava. Dužina veka

trajanja pojedinih sredstava je različita i zavisi od više faktora:

5