UVOD

Problem istraživanja zastupljen u našoj temi jeste iz oblasti Planiranja i analize poslovanja,

koji se tačnije odnosi na planove poslovnih funkcija u preduzeću. Samo planiranje u

najširem smislu predstavlja aktivnost postavljanja ciljeva i određivanja najboljih načina za

njihovu realizaciju, kako pojedinca, tako i skupina, poslovnih subjekata, organizacija,

institucija i sl. glavni Sve ovo navedeno se upravo postiže izradom plana. Plan je osnovni

upravljački izvještaj preduzeća kojeg definira glavni menadzment a izrađuje se u

upravljačkom računovodstvu preduzeća.

Cilj našeg seminarskog rada jeste prikazati kako se vrši izrada planova po pojedinim

poslovnim funkcijama u preduzeću. Zbog kompleksnosti preduzeća potrebno je izraditi

planove za svako područje koji će pokriti pojedina područja rada odnosno poslovne funkcije.

Ovakav pristup će omogućiti preduzeću da sagleda bolje mogućnosti za preduzeće, te na taj

način ostvariti svoje ciljeve.

Struktura rada sastoji se iz tri dijela. U prvom dijelu reći ćemo nešto općenito o samim

planovima, njihovim karakteristikama kao i sadržaju poslovnih planova.

Drugi dio se odnosi na same planove poslovnih funkcija, što ujedno i čini samu problematiku

ovog rada. Treći dio jeste prikaz primjera izrade poslovnog plana, kako to u praksi zapravo

izgleda.

U odnosu na velika preduzeća u malim se preduzećima javlja negativistički pristup uopće

prema funkciji planiranja, pa tako i prema planu. Tako npr. u malim preduzećima mogu se

čuti slijedeći odgovori na upit o planiranju:

a) izrada plana je preskupo,

b) preduzeće je je malo i organizacijski jednostavno,

c) zaposlenicima ne odgovara pritisak koji nosi plan.

U izradi poslovnog plana dioničkog društva razvijena su dva pristupa:

2

a) top - menadžment pristup, i

b) pristup “široke mase”.

Glavno obilježje prvoga je da sve odluke u procjeni inputa za poslovni plan donosi glavni

menadžment preduzeća (predsjednik preduzeća i potpredsjednici ili pomoćnici direktora za

pojedine funkcije). Suprotno tome, pristup “široke mase” dopušta menadžmentu na svim

razinama preduzeća procjenu inputa poslovnog plana. Dakle, prvi pristup daje legitimnost u

izradi poslovnog plana samo glavnom menadžmentu, a drugi dopušta utjecaj srednjeg i nižeg

menadžmenta u izradi poslovnog plana.

Poslovni plan ima dobre i loše strane. Obično se ističu četiri dobre strane ili prednosti

poslovni plana, a to su:

1) osigurava smjernice,

2) motivira zaposlene,

3) koordinira aktivnosti, i pomaže u procjeni ostvarenoga.

Bez smjernica menadžeri pojedinih centara odgovornosti nemaju instrukcija o tome kakve

odluke trebaju donositi u svrhu ispunjavanja postavljenih ciljeva svojih jedinica i preduzeća u

cjelini. Pokazalo se također da svi zaposleni bolje rade kada na umu imaju postavljene ciljeve.

Motivacijski aspekt poslovnog plana vrlo je važan jer može maksimalizirati doprinos

menadžera i radnika u pripremi i ostvarenju plana.

1.2 Sadržaj poslovnog plana

Poslovni plan sastoji se od dva dijela, a to su:

operativni plan i finansijski plan.

Ovaj plan u pravilu se izrađuje za razdoblje od jedne godine. On sadrži set planskih

financijskih izvještaja koji trebaju definirati što preduzeće namjerava ostvariti u slijedećoj

godini. Poslovni plan odražava poslovne i finansijske odluke menadžmenta za slijedeću

poslovnu godinu a to su:

a) operativne odluke koje se odnose na korištenje oskudnih resursa,

b) finansijske odluke koje se odnose na finansiranje nabavke tih resursa.

2

web.efzg.hr/dok/RAC/poslovni%20plan%20pojam%20i%20vrste.pdf ( pristupljeno 5.11.2012.)

Operativni plan sadrži ove pojedinačne planove:

3

1) prodajni plan (plan ukupnog prihoda),

2) proizvodni plan,

3) plan nabave materijala,

4) plan trošenja direktnog materijala,

5) plan direktnog rada,

6) plan općih troškova pogona,

7) plan troškova prodanih proizvoda,

8) plan troškova prodaje (marketinga, distribucije i odnosa s kupcima),

9) plan administrativnih troškova (uprave, razvoja i sl),

10) planirani izvještaj o dobiti.

Finansijski plan sastoji se od ovih pojedinačnih planova:

1) kapitalnog proračuna

2) novčanog proračuna i

3) planske bilance i

4) planskog izvještaja o novčanom toku .

Ovo je najširi sadržaj finansijskog plana. Najčešće, obzirom da se radi o vremenskom

horizontu od jedne godine, u praksi se ne izrađuje za svaku godinu kapitalni proračun.

Poslovni plan čini skup manjih pojedinačnih specijaliziranih planova. Među pojedinim

planovima postoji veća ili manja povezanost, što dolazi do izražaja u samoj pripremi plana.

Pojedinačni plani zasnivaju se na informacijama koje osiguravaju menadžeri zaduženi za

određene funkcije poduzeća. Sadržaj i koraci izrade poslovnog plana obično se ilustriraju

kao dijagram toka. Ishodište za izradu poslovnog plana je plan ukupnog prihoda. Dakle, ako

se želi ostvariti ciljana profitna stopa (stopa povrata na ulaganje) ili ciljana operativna dobit

itd. potrebno je proces planiranja započeti s ciljanom ili željenom prodajom odnosno ciljanim

ukupnim prihodom. Zbog toga, plan prodaje je uvijek inicijalni plan čijom se projekcijom

utječe na ciljani prihod, dobit i stopu povrata od imovine (rentabilnost).

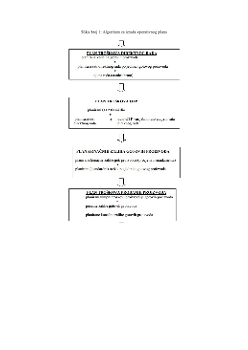

Sam metodološki alogoritam izrade kako operativnog tako i finansijskog plana možemo

prikazati na sledeći način:

3

Gulin D., Tušek B., Žager L.,

Poslovno planiranje, kontrola i analiza,

Zagreb, 2004. Str. 41

Slika broj 1: Algoritam za izradu operativnog plana