1

Univerzitet Union

Fakultet za poslovni industrijski menadžment

Seminarski rad

iz predmeta Poslovne finansije

Tema

:Pojam i uloga budžeta

Mentor: Student:

Doc.dr Ljubomir Miljković Marko Lukić 198/2017

Beograd,2017

4

1.Budzet - pojam

Osnovni instrument finansiranja javnih rashoda u svim savremenim državama je budžet, a u

nekim zemljama i jedini. U teoriji postoje više definicij budžeta,zato što se radi o

kompleksnoj finansijskoj instituciji, uz čiju pomoć država ostvaruje mnoge finansijske,

političke, ekonomske i socijalne ciljeve. Klasicno shvatanje se zasniva na tvrdnji da je budžet

akt kojim se predvidaju i odobravaju prihodi i rashodi države za odredjeni period vremena.

Upravljanje državom može se posmatrati iz više uglova. Međutim jedan od najvažnijih

aspekata upravljanja državom je u stvari upravljanje njenim javnim dobrima – odnosno

sredstvima i najpre novčanim sredstvima odnosno budžetom države.

U svetu stručnjaci za budžet, obično budžet definišu kao glavni instrument po kome se vidi

šta vlada radi, ili šta namerava da radi u jednoj državi. Pod tim šta vlada radi se prvenstveno

misli na ciljeve koje vlada, u ime države ostvaruje upravljanjem javnim dobrima države.

Državna politika zemlje se najbolje može izraziti kroz budžetski sistem.

Budžetski sistem treba da ostvari sledeće ciljeve, i to:

1

1) ukupnu fiskalnu održivost i kontrolu, koja podrazumeva sprovođenje politika bez

značajnih izmena u konsolidovanom bilansu sektora države, uz sveobuhvatnu kontrolu

ukupnih budžetskih sredstava, kroz uspostavljanje ograničenja na rashode i izdatke koji su

zagarantovani zakonom, kako na ukupnom nivou, tako i na nivou korisnika budžetskih

sredstava;

2) alokacijsku efikasnost koja podrazumeva mogućnost uspostavljanja prioriteta unutar

budžeta, raspoređivanje sredstava u skladu sa prioritetima Vlade unutar budžeta, kao i

mogućnost prebacivanja sredstava sa starih na nove ili sa manje produktivnih na više

produktivne prioritete;

3) tehničku ili operativnu efikasnost koja podrazumeva korišćenje budžetskih sredstava i

mogućnost njihove primene sa što nižim troškovima;

4) alokacijsku efikasnost koja podrazumeva raspoređivanje sredstava budžeta sa ciljem

unapređenja rodne ravnopravnosti.

1

Закон о буџетском систему ("Sl. glasnik RS", br. 54/2009, 73/2010, 101/2010, 101/2011, 93/2012, 62/2013,

63/2013 - ispr., 108/2013, 142/2014, 68/2015 - dr.

zakon

, 103/2015 i 99/2016), Буџетски циљеви, члан 4.

5

Budžetski sistem obezbeđuje sve obuhvatne, relevantne i pouzdane informacije o radu

Vlade.

Prioritetni budžetski ciljevi u pripremi i izvršenju budžeta su i makroekonomska stabilnost,

niska inflacija, ekonomski razvoj, podsticanje regionalnog razvoja i smanjenje finansijskog

rizika Republike Srbije.

Prilikom pripreme i izvršenja budžeta moraju se poštovati principi efikasnosti,

ekonomičnosti, efektivnosti, javnosti, potpunosti, tačnosti i jedinstvene budžetske

klasifikacije.

Svaka država ima svoje rashode,kao i prihode koji trebaju pokriti te rashode,u ovom slučaju

govorimo o budžetu jedne države.

Budžet je po nekoj opštoj definiciji jednogodišnji zakon kojim se predviđaju, prethodno

odobravaju i prethodno raspoređuju svi državni prihodi i rashodi u jednoj budžetskoj godini;

predračun prihoda i rashoda uopšte.

Budžet se najčešće definiše kao sistematski prikaz (šema) prihoda i rashoda neke države za

određeno plansko razdoblje, odnosno za jednu budžetsku godinu. Budžet, zapravo,

predstavlja pravni akt koji donosi najviše zakonodavno telo u državi (parlament, skupština) u

kome se za godinu dana detaljno predviđaju svi javni prihodi i svi javni rashodi, a zatim se

prikazuju i namenski raspoređuju po tačno i unapred utvrđenoj budžetskoj strukturi.

U različitim definicijama budžeta postoje određeni zajednički elementi:

budžet je javni akt;

budžet je planski akt kojim su istovremeno predviđaju prihodi i rashodi;

budžet je utvrđen za period od jedne godine;

struktura budžeta sadrži sva obeležja društveno-ekonomskih i političkih odnosa zemlje u

kojoj je budžet donet.

Budžetski teoretičari definišu budžet kao finansijski plan države – plan prihoda i rashoda.

Budžet je i zakon, jer se donosi po posebnim procedurama. Budžet kao javni akt ima

zakonsku i administrativnu snagu.

Budžetski period je jedna godina, uglavnom kalendarska, što ne mora uvek biti slučaj. U SAD

i Britaniji ovaj period počinje 1. jula, odnosno 1. aprila. U tom periodu se budžet izvršava.

Najčešće se to uzima i kao period trajanja fiskalne godine.

7

Analiza i kritička ocena budžeta s političkog stanovišta odnosi se kako na pravo širih i užih

političko-teritorijalnih jedinica (društveno-političkih zajednica) na utvrđivanje prihoda

budžeta i njihovog obima i namene njihovog trošenja, tako i na regulisanje nadležnosti

određenih upravnih organa za izvršenje budžeta, tj. za trošenje budžetskih sredstava na

način, za svrhe i u iznosu koji je budžetom utvrđen. Politička komponenta budžeta izuzetno

je značajna ne samo u složenim nego i u unitarnim državama. Budžet se koristi, odnosno

može se koristiti ne samo kao instrument finansijske i ekonomske politike, nego i za

ostvarenje ciljeva socijalne, zdravstvene, kulturno-prosvetne, naučne, demografske,

stambene ili neke druge politike države.

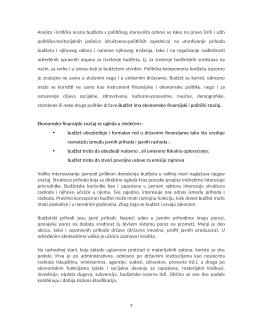

Budžet ima ekonomsko-finansijski i politički značaj.

Ekonomsko-finansijski značaj se ogleda u sledećem :

budžet obezbeđuje i formalan red u državnim finansijama tako što uređuje

ravnotežu izmedu javnih prihoda i javnih rashoda ;

budžet treba da obezbedi redovno , ali umereno fiskalno opterećenje;

budžet treba da stvori povoljne uslove za emisiju zajmova

Veliko interesovanje javnosti prilikom donošenja budžeta u velikoj meri naglašava njegov

značaj. Struktura prihoda koja se direktno ogleda kroz poreske propise indirektno interesuje

privrednike. Budžetske korisnike kao i zaposlene u javnom sektoru interesuje struktura

rashoda i njihovo učešće u njemu. Sve zajedno, interesuje nas odnos između prihoda i

rashoda. Pravilno koncepciran budžet može imati razvojnu funkciju, loše donet budžet može

imati posledice i u narednim godinama. Zbog toga se budžet i usvaja zakonom.

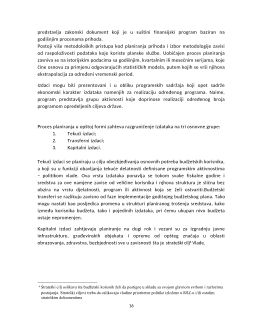

Budžetski prihodi jesu javni prihodi. Najveći udeo u javnim prihodima imaju porezi,

ponajviše porez na dodatu vrednost (u bivšem sistemu porez na promet). Manji je deo

akciza, taksi i sopstvenih prihoda države (državna imovina, profit javnih preduzeća). U

određenim okolnostima veliko je učešće zajmova i kredita.

Na rashodnoj stani, koja takođe uglavnom proizlazi iz materijalnih zakona, koriste se dve

podele. Prva je po administrativna, odnosno po državnim institucijama kao nosiocima

rashoda (skupština, ministarstva, agencije, sudovi, zdravstvo, prosveta itd.), a druga po

ekonomskim funkcijama (plate i socijalna davanja za zaposlene, materijalni troškovi,

investicije, otplata dugova, subvencije, budžetska rezerva itd). Obično se ove dve podele

kombinuju i dobija složena klasifikacija.