Fakultet za ekonomiju, finansije i administraciju, Beograd

SEMINARSKI RAD

iz predmeta

ANALIZA FINANSIJSKIH IZVEŠTAJA

Tema:

POJAM I ZNAČAJ KORPORATIVNE LIKVIDNOSTI I

SOLVENTNOSTI

Profesor: Student:

Prof. Vladimir Poznanić Tijana Vučićević

Broj indeksa: 16/101

Beograd, januar 2017.

2

SADRŽAJ

UVOD

3

1. Korporativno upravljanje

4

2. Teorijski aspekti likvidnosti i solventnosti

5

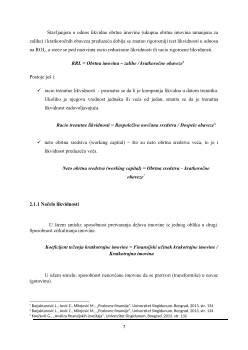

2.1 Pojam likvidnosti

5

2.1.1 Načelo likvidnosti

7

2.2 Pojam solventnosti

8

2.2.1 Načelo solventnosti

8

3. Analiza likvidnsoti i solventnosti na primeru kompanije “Telekom Srbija“

9

3.1 Analiza likvidnosti „Telekom Srbija“

9

3.2 Analiza solventnosti „Telekom Srbija“

12

ZAKLJUČAK

15

LITERATURA

16

4

1. Korporativno upravljanje

Korporacija je preduzeće koje je organizovano kao akcionarsko društvo. Korporativno

upravljanje znači određen sistem upravljanja i kontrole savremenih kompanija, bez obzira

kojom delatnošću se bave i koje su veličine. Korporacije se najčešće definišu kao društvo

kapitala, odnosno skup različitih grupa koji imaju određeni interes a zovu se stejkholderi.

Stejkholdere čine menadžment, akcionari, investitori kao i državne institucije. Razvojem

savremenih korporacija došlo je do nastanka i razvoja kroporativnog upravljanja.

Kroporativno upravljanje se bavi odnosima koji se razvijaju i koji su nastali između vlasnika i

menadžera.

Usvajanjem i primenom sistema korporativnog upravljanja kompanija može da se

usmeri kao što efikasnijem korišćenju resursa kako bi ostvarila korporativne ciljeve i

vlasničke interese. Definicija korporativnog upravljanja nije jedinistvena i koja može da se

primeni na sve ekonomske i pravne sisteme i potencijalne sisteme. Definicja koja važi za

opšteprihvaćenu je data u Izveštaju Komiteta finansijskih aspekata korporativnog upravljanja:

“

Korporativno upravljanje je sistem upravljanja i kontrole kompanijama. Odbor dirketora

je odgovoran za upravlajnje kompanijama. Uloga akcionara u upravljanju je da imenuju

direktore i revizore, i da obezbede ustanovljavanje odgovarajuće structure upravljanja.

Odgovornosti direktora obuhvataju ustanovljavanje strateških ciljeva kompanije,

omogućavanje vođstva kako bi se oni implementirali, kontrolu upravljanja biznisom i

izveštavanje akcionara i upravljanje. Radnje odbora podvrgnute su zakonima, propisima i

akcionarima na skupštini

”

1

Organizacija za ekonomsku saradnju i razvoj (OECD) daje difiniciju korporativnog

upravljanja:

“

Korporativno upravljanje je sistem upravljanja i kontrole korporacijama. Struktura

korporativnog upravljanja određuje raspodelu prava i odgovornosti između različitih

učesnika u korporaciji

.”

2

1

IFC, „Korporativno upravljanje“, IFC, Podgorica, 2009, str. 7

2

IFC, „Korporativno upravljanje“, IFC, Podgorica, 2009, str. 8

5

Uspostavljanjem sistema korporativnog upravljanja moguće je napraviti jasnu podelu

zadataka, nadležnosti i odgovornosti u kompaniji. To omogućava bolju racionalizaciju i

efikasnost radnih procesa i tako će se odraziti na poslovne performance kompanije.

Uvođenjem ovakvog upravljanja, kroz praćenje rizika, kompanija će doći do uspostavljanja

dobre organizacije i korporativne kulture i tako povećati svoju produktivnost.

Efikasno i kvalitetno upravljanje doneće kompaniji određene pogodnosti, kao što su da

razvija određeni ugled na tržištu. Dobra reputacija i poverenje koju je kompanija izgradila,

može joj doneti i ostavrivanje većeg profita. Korist od ovakovog upravljanaj je višestruka.

2. Teorijski aspekti likvidnosti i solventnosti

2.1 Pojam likvidnosti

Likvidnost je prvi i najvažniji činilac opstanka svake organizacije jer nelikvidna

kompanija ne može funkcionisati na tržištu. Likvidnost preduzeća znači sposobnost da u

svako vreme slobodno raspolaže svim svojim sredstvima.

“Likvidnost treba shvatiti ekonomskom slobodom preduzeća, slobodom akcije i slobodom

odabiranja najpovoljnijih rešenja”

3

Likvidnost se definiše kao sposobnost preduzeća da izvršava novčane obaveze u punom

iznosu i na vreme, a da pri tome očuva:

potreban obim i strukturu obrtne imovine za obavljanje tekućeg poslovanja

kreditni bonitet.

Održavanje platežne sposobnosti (likvidnosti) je zahtev nametnut preduzeću spolja – od

strane poverilaca (kreditora), odnosno pravnog sistema. Insistiranje poverilaca na održavanju

određenog stepena likvidnosti je izraz čistog pragmatizma, pošto, pod ostalim jednakim

3

Braut R., „Ekonomska analiza poslovanja poduzeća”, II. deo, skripta, Visoka privredna škola u Zagrebu, Zagreb,

1967., str. 255