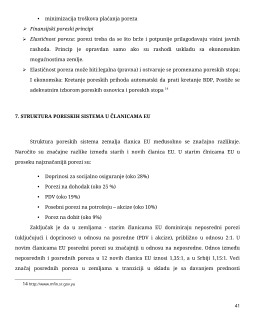

8.1.Analiza lokalne naplate poreza............................................................................................................................35- 36

Utvrđivanje, kontrola i naplata poreza vrše se poreskim postupcima. Jedan od

najsloženijih postupaka je naplata poreza.

U tom postupku država štiti svoj, javni interes, ali i vodi računa o slobodama građana kako

ih postupkom naplate ne bi povredila u skladu sa Ustavom Republike Srbije:

NAČELA USTAVA

Republika Srbija

"Pravni poredak Republike Srbije je jedinstven.Ustav je najviši pravni akt Republike Srbije. Svi

zakoni i drugi opšti akti doneti u Republici Srbiji moraju biti saglasni sa Ustavom.Potvrđeni

međunarodni ugovori i opšteprihvaćena pravila međunarodnog prava deo su pravnog

poretka Republike Srbije. Potvrđeni međunarodni ugovori ne smeju biti u suprotnosti sa Ustavom. Zakoni i drugi opšti akti doneti u Republici Srbiji ne smeju biti u suprotnosti sa

potvrđenim međunarodnim ugovorima i opšteprihvaćenim pravilima međunarodnog prava.

2. Javne finansije

Porezi i drugi prihodi

Član 91.

Sredstva iz kojih se finansiraju nadležnosti Republike Srbije, autonomnih pokrajina i jedinica lokalne samouprave obezbeđuju se iz poreza i drugih prihoda utvrđenih zakonom. Obaveza plaćanja poreza i drugih dažbina je opšta i zasniva se na ekonomskoj moći obveznika."

četku bio zasnovan na nemešanju države u privredne poslove,

pokazalo se da su državne intervencije ipak neophodne. Iz tog razloga kapitalističke države još od tridesetih godina prošlog veka počinju da preduzimaju efikasne mere, sa ciljem obezbeđivanja stabilnog privrednog razvoja i pune zaposlenosti. Postoji nekoliko metoda koje kapitalistička država koristi za sprovođenje određenih mera, koje podrazumevaju ulaganje državnog novca u one grane proizvodnje za koje je privatni kapital manje zainteresovan ili uopšte nezainteresovan. Time država podstiče povećanje efektivne tražnje. Prva u nizu metoda jeste aktivna budžetsko-poreska politika ili fiskalna politika.

Poreski sistem je skup poreskih propisa, instituta i normi, vezanih u jedinstven

mehanizam, a u svrhu ostvarenja određene poreske politike.

Osnovna svrha ubiranja poreza je finansiranje budžeta i propisanih nadležnosti države

i njenih jedinica. Porezi su najvažniji izvor budžeta i bez njih država ne bi mogla da funkcioniše i finansira javna dobra i zajedničke potrebe, kao što su odbrana, zaštita svojine i prava građana, javni red i mir, obrazovanje, zdravstvo , infrastrukturu i slično.

Pored ovog glavnog cilja, drugi ciljevi oporezvianja su: a) redistribucija dohotka ili

imovine, gde se neki građani opterećuju porezom više, a drugi manje, b) destimulisanje neželjenog ponašanja, kao potrošnje duvana i alkohola kroz visoke akcize, i/ili c) ugradnja stabilizatora ukupnog dohotka zmelje kroz progresivno oporezivanje, kako veruju neki ekonomisti.

Važna osobina pojedinih poreza je vrsta poreske stope. Ona može biti proporcionalna,

kada stopa ostaje ista bez obzira na rast dohotka, progresivna, kada stopa raste sa povećanjem dohotka, i regresivna, kada se stopa smanjuje sa povećanjem dohotka.

1.3. Ciljevi oporezivanja

Nefiskalni ciljevi javljaju se sa razvojem ekonomske teorije i jačanjem stavova da je

kroz poresku politiku moguće uticati na ostvarenje različitih ekonomskih i društvenih ciljeva Nefiskalni ciljevi mogu biti:

- Ekonomski - Neekonomski - Ekonomski ciljevi oporezivanja - Mikroekonomski (stimulisanje konkretnih subjekata i aktivnosti) - Makroeekonomski (stabilnost cena, rast privredne aktivnosti i zaposlenosti,

uravnoteženje platnog bilansa, međunarodna konkurentnost)

Neekonomski ciljevi oporezivanja su socijalni (zaštita siromašnih, rešavanje stambenog

pitanja), zdravstveni, demografski (podsticanje sklapanja brakova i rađanja dece i dr.) i dr.