SREDNJA TEHNIČKA ŠKOLA

˝KEMAL KAPETANOVIĆ˝ ŠKOLSKA 2013/14

KAKANJ

MATURSKI RAD

TEMA:

POSLOVANJE PROIZVODNOG PREDUZEĆA U PERIODU OD 3 MJESECA

UVOD:

Za izradu maturskog rada imao sam temu poslovanje proizvodnog preduzeca u

periodu od 3 mjeseca. Kao primjer uzeo sam preduzece P.P „KRAŠ“ koje se

bavi proizvodnjom prehrambenih proizvoda. Preduzece KRAŠ razzvija se

proizvodnjom kakao proizvoda, keksa, vafla, bombonskih proizvoda isl.

Cjelokupna proizvodnja organizovana je u skladu sa svjetskim standardima, pri

cemu se ispunjavaju najstroziji zahtjevi za postizanje visoke kvalitete.

Sve promjene u maturskom radu proknjizio sam kroz dnevnik i glavnu knjigu.

Za odredene promjene dao sam i obrazlozenje, odnosno dokaz da su odredene

promjene i nastale tj.odredene dokumente.

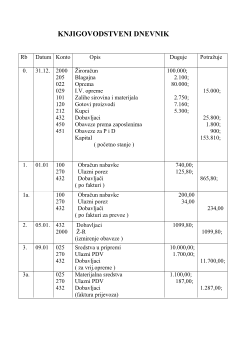

U periodu od 01. 01. 2013-31. 03. 2013god. Desile su se slijedece promjene:

03. 01. Nabavljeno je od dobavljaca slij.materijal u iznosu od: 740KM

-secer 300kg po 0,90 = 275;

-mlijeko u prahu 80kg po 2,50 = 800;

-kakao 150kg po 1,80 = 270;

Prijevoz materijala je 200KM (FV bez PDV).

05. 01. Preduzece izmirilo obaveze prema dobavljacu sa ziroracuna.

09. 01. Preduzece nabavilo opremu u iznosu od 10.000 KM.

Prijevoz po fakturi iznosi 1.100 KM bez PDV.

Oprema stavljena u upotrebu.

14. 01. Obracunate plate radnika u bruto iznosu 50.000 KM.

P i D su 10.000 KM. Sa ziroracuna podignuto za isplatu plata 40.000

KM. Isplacene plate u gotovu, a P i D sa ziroracuna.

17. 01. Primljena faktura za reklamu u iznosu od 150KM ( FV bez PDV).

22. 01. Obaveza prema dobavljacu izmirena iz kredita.

28. 01. Naplaceno je sa ziroracuna od kupaca 1.500KM.

30. 01. Po trebovanju br.1 u upotrebu je izdato SI u iznosu od 250KM.

02. 02. Isplacena akontacija za sluzbeni put radniku N.N u iznosu od 2.000KM u

gotovini.

05. 02. Radnicima isplacen topli obrok u iznosu od 8.000KM.

07. 02. Primljena je faktura za elektricnu energiju u iznosu od 80KM ( FV bez

PDV).

10. 02. Izvrsena je opravka opreme koja po fakturi iznosi 100KM ( FV bez

PDV).

16. 02. Blagajnicki izvjestaj sadrzi: Placena faktura za elektricnu energiju.

Podignuto sa ziroracuna 500KM.

28. 02. Obracunata amortizacija za opremu po stopi od 6%. Knjiziti amortizaciju

opreme.

03. 03. Faktura za opravku opreme izmirena sa ziroracuna.

05. 03. Kupcima prodato proizvoda u iznosu od 40.200KM. Troskovi prodatih

Proizvoda su 8.500KM.

10. 03. Preduzece naplatilo potrazivanje u iznosu od 18.000KM.

20. 03. Proizvodnja zavrsena. Izvrsiti prenos troskova.

31. 03. Utvrditi poslovni rezultat preduzeca. Ukoliko je ostvarena dobit, knjiziti

i obracunati porez na dobit po stopi od 35%.