U V O D

Proizvodnost rada, ekonomičnost, rentabilnost i likvidnost – mjerila su uspješnosti

poslovanja svakog poduzeća, bilo kojoj grani djelatnosti ono pripadalo. Zajednička

karakteristika svih tih metoda mjerenja uspješnosti poslovanja je to što se njima što bolje

nastoji izraziti poslovni uspjeh poduzeća. Putem parametara kao što su

izdašnost

i

štedljivost

te stavljanjem ovih mjerila u međusobni odnos dobivamo jasnu predodžbu o

načinu poslovanja našeg poduzeća te precizne odrednice kako uspješno poslovati dalje.

Kako se poslovanje poduzeća zbiva u uvjetima složenog djelovanja raznih

tehničkih, organizacijskih, tržišnih, društvenih i drugih činitelja, uspjeh poslovanja

poduzeća ostvaruje se kao kompleksan rezultat djelovanja svih tih čimbenika.

Redovito praćenje mjerila uspješnosti poslovanja i uspoređivanje planiranih i

ostvarenih rezultata, ključ su realnog sagledavanja poslovnosti u našem poduzeću, koji će

nam pokazati put ka još uspješnijem poslovanju.

EKONOMSKA NAČELA POSLOVANJA

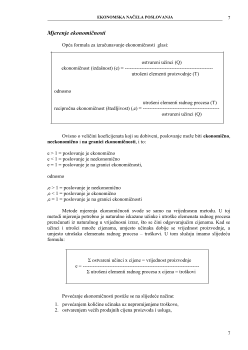

EKONOMSKA MJERILA USPJEŠNOSTI POSLOVANJA

Za ekonomsku uspješnost poslovanja svakog poduzeća osobito su značajna ova

pitanja:

1. jesu li izrađeni proizvodi, odnosno izvršene usluge kvalitativno i kvantitativno

dovoljni s obzirom na zahtjeve i potrebe kupaca potrošača, te s obzirom na

kvalitetu i količinu elemenata koji su ulagani u proizvodnju i druge radne procese;

2. zadovoljava li odnos između vrijednosti učinaka i vrijednosti uloženih elemenata;

3. jesu li sredstva koja su bila na raspolaganju iskorištena, tako da je poslovanjem

ostvaren i najveći mogući iznos za naknadu utrošenih sredstava za proizvodnju, za

isplatu plaća radnicima i za pokriće raznovrsnih društvenih potreba.

Da bi poduzeće ostvarilo što veći uspjeh u svom poslovanju, treba poslovati u

skladu s gospodarskim načelima, a da bi ocijenilo taj uspjeh, treba primijeniti prikladnu

metodiku mjerenja.

To znači da bi se osigurala uspješnost poslovanja poduzeća, potrebno je provoditi i

mjerilima pratiti ostvarenje gospodarskih načela poslovanja, a time i ostvarenje uspješnosti

poslovanja.

U ekonomskoj literaturi razmatraju se ova ekonomska mjerila uspješnosti

poslovanja:

proizvodnost rada

ekonomičnost

rentabilnost i

likvidnost.

P R O I Z V O D N O S T R A D A

Pojam i značenje

Proizvodnost se definira kao odnos količine učinaka i bilo kojeg elementa koji

sudjeluje u procesu proizvodnje. Tako postoji proizvodnost radne snage, proizvodnost

kapitala, proizvodnost predmeta rada, proizvodnost opreme i slično.

Ako se pođe od riječi

proizvodnja

, odmah se misli na proces rada u kojem čovjek

djeluje na predmete rada da bi ih prilagodio svojim potrebama. Zato je logičnije pojam

proizvodnosti primijeniti samo na ljudski rad koji se uzima kao jedini mogući temelj za

mjerenje proizvodnosti.

Među raznim mišljenjima preovladava ono po kojem se proizvodnost rada

izračunava na temelju tekućeg rada, koji se izražava u količinskim jedinicama, kao što su:

radnik-sat, radnik-mjesec, radnik-godina i slično.

Proizvodnost rada može se definirati kao

jedan od mjerila uspješnosti, koje

predočuje učinkovitost rada izraženu odnosom između ostvarene količine učinaka i

količine ljudskog rada upotrijebljenog za njeno ostvarenje

.

2

2

EKONOMSKA NAČELA POSLOVANJA

Proizvodnja kao element za mjerenje proizvodnosti rada

Jedan od najkrupnijih problema pri mjerenju proizvodnosti rada je to što

proizvodnja poduzeća najčešće nije sastavljena od istovrsnih učinaka, pa se oni ne mogu

zbrajati.

Za izračunavanje proizvodnosti rada u teoriji i praksi najčešće se primjenjuju ove

metode:

čista naturalna metoda,

naturalno-uvjetna metoda,

radna metoda i

vrijednosna metoda.

Čista naturalna metoda

predstavlja metodu kojom se učinak iskazuje u naturalnim

ili fizičkim jedinicama mjere, kao što su: kilogrami, litre, kilovatsati itd. Koristi se za

mjerenje proizvodnosti rada u poduzećima kao što su: rudnici, tvornice cementa,

ljevaonice, tvornice pojedinih poljoprivrednih proizvoda itd., odnosno u poduzećima koja

koriste samo jedan homogeni učinak iste kvalitete, te u onim poduzećima gdje glavni

proizvod sudjeluje najvećim dijelom u ukupnoj proizvodnji (pivovare, šećerane,

mlinovi…).

Naturalno uvjetnom metodom

može se mjeriti proizvodnost rada poduzeća koja

proizvode više istih ili srodnih proizvoda, a oni su međusobno različiti po kvaliteti,

dimenzijama, izgledu, snazi, nosivosti i slično. Budući se ti proizvodi razlikuju tako je i

različita količina rada za te proizvode, pa se za izračunavanje proizvodnosti rada ostvarena

količina proizvoda ne može jednostavno zbrajati nego se mora svesti na jedan zajednički,

imaginarni proizvod. Za obračun takve proizvodnje uzima se količina rada koja je potrebna

za izradu pojedinih proizvoda tj. koristi se

koeficijent ekvivalencije

, kojeg izračunavamo

na temelju radnog vremena po jedinici proizvoda pomoću slijedeće formule:

Nakon što se izračuna koeficijent ekvivalencije množi se sa stvarnom

proizvodnjom, a dobiveni podaci prikazuju uvjetnu proizvodnju.

Na koncu, proizvodnost rada se izračunava tako da se uvjetna količina dijeli

količinom rada i obratno.

Radna metoda

je metoda kojom se izračunava radna proizvodnost u onim

poduzećima koja zbog složenosti proizvodnje i drugih razloga nisu u mogućnosti naturalno

izraziti ostvarenu proizvodnju. Prikazuje se slijedećom formulom:

4

4

potrebna količina sati rada po jedinici proizvoda

za koji tražimo koeficijent ekvivalencije

koeficijent ekvivalencije = ----------------------------------------------------------------

potrebna količina sati rada po jedinici proizvoda

koji smo uzeli kao «uvjetni proizvod»