Upravljanje finansijama preduzeća uključuje:

-

finansijsku politiku

-

finansijsko planiranje

-

finansijsku organizaciju

-

finansijsku evidenciju, analizu i kontrolu

-

finansijsko informisanje

Finansijski menadžer vodi računa o ulaganjima, finansiranju i upravljanju sredstvima

Na promjenu uloge i značaja finansijskog menadžera poseban uticaj su imali slijedeći

faktori:

-

procesi internacionalizacije i globalizacije

-

deregulacija industrije finansijskih usluga

-

konkurencija između dobavljača kapitala i davaoca finansijskih usluga

-

naglašen rizik i neizvjesnost poslovanja

-

promjena poreskih zakona

a presudan faktor je odvajanje svojine nad kapitalom od upravljanja kapitalom „menadžerska

revolucija“

Finansijski menadžment se definiše

kao proces kreiranja finansijskih uslova, izbor

odgovarajućih instrumenata i odluka u svrhu ostvarivanja izabranih finansijskih ciljeva, ili

postizanja konkurentskih efekata.

Upravljanje finansijama je:

-

multidisciplinarna nauka – neophodno poznavanje i drugih ekonomskih i

neekonomskih disciplina

-

može se tretirati i kao funkcija preduzeća – finans

Finansijski sistem

svake zemlje je jedan od najvažnijih podsistema privrednog i političkog

sistema. On je određen stanjem političkih odnosa, karakterom vlasništva, nivoom privrednog

razvoja i brojnim drugim faktorima.

Uloga finansijskog sistema je da omogući nesmetan tok sredstava u nacionalnoj ekonomiji.

Fin. sistem treba da omogući nesmetan tok sredstava između subjekata koji raspolažu

viškom fin. sredstava i subjekata kojima nedostaju ta sredstva.

Finansijske sisteme je moguće podijeliti na:

-

fin. sistem orjentisane bankama i

-

fin. sisteme orjentisane berzama

Elementi fin. sistema su:

-

finansijska tržišta

-

finansijski instrumenti (instrumenti duga, vlasnički instrumenti, derivirani /izvedeni/

instrumenti i

-

finansijske institucije i učesnici (Centralne banke, poslovne banke, štedionice, štedno-

kreditne asocijacije, penzioni fondovi, osiguravajuća društva, posredničke

organiazcije i sl.)

Finansijsko tržište je

sastavni dio fin. sistema. Razvijenost ovog tržišta (odnosno

razvijenost tržišta roba i usluga i tržišta faktora proizvodnje) govori o ukupnoj razvijenosti

tržišne privrede u jednoj zemlji.

Faktori koji determinišu razvoj finansijskog tržišta su:

-

novac – predstavlja bazu za nastajanje fin. tržišta

-

monetarna politika – upravlja funkciom kreiranja novca i od nje direktno zavisi količina

novca u opticaju

-

inflacija – destabilizuje fin. tržište

-

koncentracija kapitala – materijalna osnova za formiranje fin. tržišta.

Finansijska transakcija je

prenos finansijskih sredstava od fin. suficitarnih ka deficitarnim

subjektima koja ima za posljedicu stvaranje fin. aktive i fin. pasive, pa se može reči da fin.

tržište predstavlja zbir svih fin. transakcija.

Finansijska tržišta u užem smislu

predstavljaju organizovana tržišta na kojima se susreću

ponude i potražnje za različitim oblicima fin. instrumenata i na kojima se uz stroga pravila

trgovine, organizovano formira cijena finansijskih instrumenata.

Osnovne funkcije fin. tržišta su:

1. akumulacija novca i kapitala

2. obezbjeđenje likvidnosti (utrživosti) – mogu se prodati prije dospjeća

3. određivanje cijene

4. mobilizacija fin. štednje

5. smanjenje transakcionih troškova

6. alokacija (prenos) rizika

Vrste fin. tržišta:

a) prema mjestu na kojem se transakcije obavljaju i područja na koje se odnose

-

lokalna

-

nacionalna

-

internacionalna

b) prema porijeklu učesnika u fin. transakcijama

-

domaća i međunarodno

c) prema prirodi potraživanja

-

tržišta dugovnih finansijskih instrumenata (s određenim rokom dospjeća)

-

tržišta vlasničkih fin. instrumenata (dionice)

d) prema roku izvršenja sklopljenog posla

-

promptna (spot) i terminksa (derivatna)

e) prema karakteru tržišnog materijala

-

tržište novca – rok dospjeća do 1 godine

-

tržište kapitala – rok dospjeća duži od 1 godine

-

devizno tržište – kupovina i prodaja deviza za domaću valutu

f) prema tome da li se fin. instrumenti u pormetu nalaze prvi put ili ne

-

primarno i sekundarno

g) prema prometu razlikujemo

-

berzanski i vanberzanski promet

h) prema organizacionoj strukturi

-

aukciona

-

posrednička

-

Finansijski instrumenti

mogu imati formu vrijedonosnih papira (dugovne i vlasničke) ili da

proistiću iz depozitnih i kreditnih odnosa.

Instrumenti tržišta novca su

najlikvidniji vrijedonosni papiri s rokom dospjeća do 1 godine.

Imaju niske stope prinosa. Zbog toga je tržište kratkoročnih vrijedonosnih papira najaktivnije

tržište vr. papira.

U kraktoročne vrijedonosne papire spadaju:

1. bankarski akcepti - mjenica trasirana na poslovnu banku

2. blagajnički zapis – pisana isprava kojom se njen izdavalac obavezuje da će kupcu o

roku dospjeća isplatiti određeni iznos sa pripadajućom kamatom

-

Fjučers – sličan forvardu, ali se radi se o standardiziranom ugovoru i omogućuje

učeđće treće strane

-

opcije – predstavljaju pravo, ali ne i obavezu kupovine ili prodaje nekog fin.

instrumenta

-

Svop (swap) – sporazum kojim se ugovorne strane obavezuju na zamjenu (jedne

valute za drugu ili fiksne kamate za fluktuirajuću)

Finansijske institucije se mogu svrstati u slijedeće grupe:

-

centralno-monetarne fin. institucije

-

depozitne institucije (komercijalne banke, štedionice itd.)

-

nedepozitne institucije (osiguravajuća društva, penzioni fondovi, investicioni

fondovi itd.)

-

čisto posredničke institucije (brokeri i dileri)

Osnovni zadaci finansijskog sistema svake zemlje su:

-

pružanje usluga plaćanja (u BiH se samo ova funkcija uspješno obavlja)

-

osiguranje likvidnosti

-

trgovina rizicima

Finansijski sistem u BiH

-

zasnovan je na svega dvije vrste finansijskih institucija: komercijalnim bankama i

osiguravajućim društvima,

-

gdje komercijalne banke predstavljaju jedini izvor finansiranja realnog sektora.

-

Komercijalne banke nisu u mogućnosti da obezbjede likvidnost realnog sektora

-

CB ne može kreditirati komercijalne banke, vladu BiH ili vlade entiteta

-

fin. sektor i privreda BiH nalaze se u pat poziciji,

-

dok je privreda hronično nelikvidna banke su veoma likvidne (pretjerano likvidne)

Institucije tržišta kapitala u BiH

To institucije koje obavljaju promet vr. papira, osiguravaju pravila i standarde prometa,

registruje njihov prenos, obavlja poslove depozitara, te reguliše i nadzire proces emisije i

prometa vr. papira. U BiH postoje slijedeće institucije tržišta kapitala:

-

Komisija za vrijedonosne papire

-

registar vr. papira

-

depozitar – vrši prijem uplata za vr. papire kod nove emisije

-

Berza i druga uređena javna tržišta

-

profesionalni posrednici (brokeri i dileri)

-

Institucionlani investitori (penzini fondoivi, osiguravajuća društva, invest. fondovi)

Komisija za vr. papire

– specijalizovana samostalna institucija koja odobrava emisiju vr.

papira, regilise i nadzire promet vr. papira, propisuje standarde izvještavanja javnosti itd.

Registar vr. papira

– obavlja registraciju, čuvanje i održavanje podataka.Vr. papiri kod

registra se vode u obliku elektronskog zapisa.

Platni sistem

možemo definisati kao skup instrumenata bankarskih postupaka i

međubankarskih sistema za prenos novca koji omogućuje kruženje novca između

zainteresovanih strana. To je finansijski krvotok privrednog sistema.

Platni promet

su plaćanja između pravnih i fizičkih lica sa svrhom namirenja novčanih

dugova. Platni promet se dijeli na domaći (subjekti su iz iste države) i međunarodni (devizni).

Kod izgradnje platnog sistema voditi računa o slijedećim načelima:

-

pouzdanost – povjerenje učesnika da će njihova transakcija biti izvršena tačno

-

sigurnost – osiguran od neovlaštenog upada

-

efikasnot – brzina prenosa novca

-

jasnoća – unaprijed poznata pravila igre

-

racionalnost – jeftin platni sistem.

Platni sistem je izložen slijedećim rizicima:

-

riziku likvidnosti – nesposobnost ugovorne strane da isplati obavezu na vrijeme

-

kreditnom riziku – propusti plaćanja obaveza u punom iznosu

-

sistemskom riziku – posljedica neuspjeha (propusta) jednog ili više učesnika u

platnom prometu što dovodi do lančanih rekacija i problema likvidnosti ili

solventnosti za druge učesnike.

Glavni izvori rizika platnog sistema su

zaostajanje u poravnanju i nesinhronizirano

plaćanje. Bitan preduslov za uspješno funkcionisanje platnog sistema je postojanje

konvertibilne i stabilne nacionalne valute.

U BiH su uspostavljena dva mehanizma za poravnanje:

- sistem bruto poravnanja u realnom vremenu (trenutno) – RTGS – za plaćanje velikih iznosa

(preko 20.000 KM) pojedinačnih naloga koji direktno idu preko Centralne banke i

- žiro kliring za plaćanje manjih iznosa putem zbirnih naloga (optimalan broj naloga oko

1000)

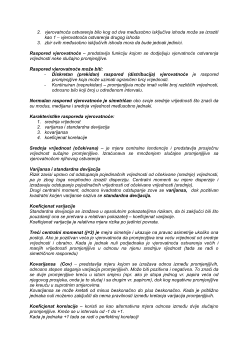

Vremenska vrijednost novca

-

jedna novčana jedinica danas vrijedi više od jedne novčane jedinice raspoložive u

budućnosti.

-

razlika između ove dvije vrijednosti je vrijeme

-

kamatom se izražava vremenska vrijednost novca.

-

da bi se ovi iznosi mogli upoređivati potrebno ih je svesti na određenu vremensku

tačku.

Ukamačivanje je

izračunavanje buduće vrijednosti novčanih tokova odnosno svođenje

gotovinskih iznosa na neki budući datum. Ukamačivanje može biti pomoću:

-

proste kamatne stope – glavnica (početni iznos) je uvijek osnovica je obraćun

kamate

-

složene kamatne stope – osnovica za obračun kamate je glavnica uvećana za

kamatu iz prethodnih perioda

Efektivna kamatna stopa je

kamatna stopa s godišnjim ukamaćivanjem jednaka kamatnoj

stopi s ispodgodišnjim ukamaćivanjem, odnosno kamatna stopa koja uz godišnje

ukamaćivanje osigurava iste godišnje kamate kao inominalna kamatna stopa uz obraćun

kamata za m perioda godišnje.

Razlika između efektivne i nominalne kamatne stope biće veće što je učestalije

ukamaćivanje.

Diskontovanje je

izračunavanje sadašnje vrijednosti budućih novčanih tokova. Kamatna

stopa koja se koristi u ovoj operaciji naziva se diskontna kamatna stopa. Suprotno

ukamačivanju.

RIZIK I NEIZVJESNOST

Rizik – (latin. riscum – igre na sreću) označava mogućnost pojave različitih ishoda, kako

pozitivnih tako i negadivnih. Predstavlja mogucnost štetnog uticaja prijetnji na ostvarenje

postavljenih ciljeva. Vezan je za buduće ishode posmatrane pojave, odnosno poslovnog

rezultata.

Moguće situacije:

-

situacija sigurnosti (izvjesnosti) – poznati su svi elementi rezultata poslovanja