JU Srednja ekonomska škola “Mirko Vešović”

Podgorica

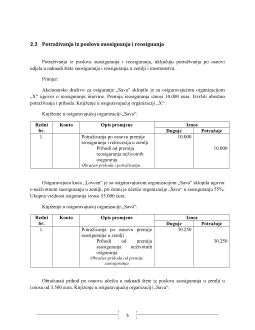

Stručni rad

Predmet: Računovodstvo

Potraživanja, plasmani, gotovina i gotovinski

ekvivalenti osiguravajućih organizacija

Mentor:

Učenik:

Prof. Ana Đurović

Podgorica, februar 2016. godine

3

1 Pojam i elementi premije

Najznačajnija komponenta prihoda osiguravajućih kompanija je premija. Premija prestavlja

cijenu rizika. Ona je izvor srestava osiguravajućeg fonda. Iz osiguravajućeg fonda može se

isplatiti samo onoliko koliko se u njega uplati premijom, kao cijenom osiguranja od rizika.

Premija može biti kao : neto premija i bruto premija.

Neto premija (čista premijia,teorijska premija,tehnička premija) je vrijednost rizika. Ona

treba da je tolika da se iz nje mogu pokriti tačno sve isplate iz osiguravajućeg fonda po osnovu

naknade troškova obnove imovine uništene dejstvom prirodnih sila, odnosno sve isplate

osiguravajućh suma od nesrećnih slučajeva. Utvrđuje se statističkim putem.

Neto premiju određuju: rizik, suma osiguranja, trajanje osiguranja i kamata. Neto premija je

funkcija rizika. Ona je veća što je veći rizik, i obrnuto. Dva bitna elementa određuju neto

premiju:

Stepen vjerovatnoće i

Intenzitet rizika

Vjerovatnoća se utvrđuje statističkim putem. Ona se utvrđuje kao onos broja povoljnih

šansi prema ukupnom broju mogućih šansi. Izračunava se razlomkom: u brojiocu je broj

povoljnih šansi , a u imeniocu je broj mogućih šansi, i pokazuje koliko ima izgleda da se jedan

događaj ostvari.

Pod intezitetom štete (rizika) podrazumijeva se prosječna veličina štete-prosječni intezitet

štete. On takođe utiče na visinu neto premije. Neto premija je u direktnoj srazmjeri za rizikom.

Bruto premija (ukupna premija, tarifna premija, komercijalna premija) je neto premija

uvećana za brut dodatak. Bruto dodatak služi za nadoknadu troškova sprovođenja osiguranja

(akvizicioni troškovi- troškovi zaključenja osiguranja, inkaso-troškovi - troškovi naplate

premije, upravi – režijski troškovi osiguravajućih kompanija, troškovi prevencije, takse, prezi i

druge dažbine) i ostvarenja izvjesnog profita osiguravajućih kompanija. Bruto premija je dakle

izraz ukupne cijene osiguranja.

Bruto premija (kao „cijena osiguranja“ ) može biti, prema osnovu ostvarenja, bruto

premija iz osiguranja, bruto premija iz saosiguranja i bruto premija iz reosiguranja.