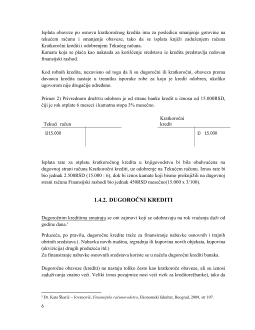

VISOKA POSLOVNA ŠKOLA STRUKOVNIH STUDIJA

NOVI SAD

POZAJMLJENI IZVORI FINANSIRANJA

Seminarski rad

mr. Maja Ilić – Pupovac

Student:

msc Stevan Tomašević

Dragana Tošić 2/13TR

Novi Sad, 2013. Godine.

3

1.POJAM KREDITA

Krediti su jedna od najznačajnijih bankarskih poslova, kako danas tako i u prošlosti. U

uslovima kada banke nisu ni postojale, kreditnim poslovima, odnosno poslovima

pozajmljivanja novca uz naplatu kamate, bavile su se razne institucije koje su bile

preteče

savremenih banaka

. Procedura odobravanja kredita, njihova struktura, namena, način

otplate, rokovi vraćanja, zaštita od rizika itd. Vremenom su menjali svoje oblike uz

postepeno usavršavanje.

Mnoge države su pozajmljivale novac spremajući se za ratove, obnavljajući svoje ratom

razorene privrede, gradeći kapitalne investicione i infrastrukturne projekte. S druge strane,

pojedinci su pozajmljivali novac sa željom da razvijaju svoje privredne poduhvate i da

obezbede razna potrošna dobra.

U istorijskim epohama koje su prethodile tržišnoj proizvodnji kredit je imao naturalni

karakter, jer se davao i vraćao uglavnom u robi. Sa pojavom robno-novčanih odnosa kredit

dobija ekonomski karakter. U robovlasništvu i feudalizmu kredit se javljao u vidu

zelenaških zajmova koji su se koristili za kupovinu potrošne robe i plaćanje raznih dažbina.

„ U kapitalističkim uslovima proizvodnje novac koji se pozajmljuje u obliku kredita više ne

funkcioniše samostalno i van proizvodnje, jer kredit u zemljama tržišne ekonomije nema

isključivo potrošački karakter, već se prvenstveno upotrebljava za proširenje proizvodnje,

mada se delimično daje i u potrošačke svrhe, i to pre svega da se roba lakše realizuje i

smanje zalihe neprodatih proizvoda¨. „ U savremenim uslovima kredit se najčešće izražava,

nastaje i gasi u novcu”.

Danas kredit predstavlja robu koja ima svoju cenu i tržište. Kredit predstavlja jedan od

osnovnih oblika finansijskih ulaganja i omogućava zadovoljavanje najširih potreba

gradjana, privrede i društva. Takodje ima snažan uticaj na sve ekonomske transakcije i

predstavlja jedan od najznačajnijih regulatora procesa reprodukcije. Upotrebom kredita kao

oblika finansijskog ulaganja otvaraju se tržišta za nekim proizvodima i slično. Bez kredita

proces reprodukcije u znatnoj meri bi bio usporen, odnosno smanjen.

4

1.1. FUNKCIJE KREDITA

Kredit u svim okolnositma ima ključnu ulogu i postaje jedan od značajnijih regulatora

procesa reprodukcije, jer obezbedjuje likvidnost i kontinuitet proizvodnje, ubrzava i

povećava proces proizvodnje i uspostavlja ravnotežu robnonovčanih odnosa na tržištu. Za

proces reprodukcije nije dovoljno samo obezbediti potrebnu količinu novca pomoću

kredita, već je neophodno da taj novac i kredit dodju u pravo vreme i na pravo mesto. U

politici plasmana, uloga kredita je najvažnija, izmedju ostalog i zbog toga što kredit ima

višeznačne funkcije i u finansijskoj i u bankarskoj praksi.

1.2. KREDIT KAO IZVOR FINANSIRANJA

Kreditni oblici finansiranja u velikom obimu su zastupljeni u finansiranju tekućih potreba

preduzeća. U uslovima nedostatka finansijskih sredstava za kontinuitet odvijanja procesa

reprodukcije, putem kratkoročnih kredita premošćava se vremenski interval od momenta

prodaje proizvoda do momenta njihove naplate. Medjutim, negativne strane kreditnog

finansiranja ogledaju se u tome što se na ovaj način uvećavaju direktni troškovi poslovanja,

a takodje dolazi i do smanjenja kreditne sposobnosti korisnika kredita i njegove zavisnosti

od davaoca sredstava.

„ Bez obzira što kreditni odnos predstavlja dopunski izvor finansijskog ulaganja, on je još

uvek nužan i ponekad dominantan u finansijskim tokovima subjekata privredjivanja

1

.¨

1.3. DOKUMENTACIJA POTREBNA ZA DOBIJANJE KREDITA

2

Privredna društva: DOO, AD KD

1.3.1. STATUSNA DOKUMENTACIJA

-

Rešenja ili izvod Agencije za privredne registre, sa svim izmenama i dopunama,

-

PIB broj,

-

OP obrazac

-

Depo karton( mogu i druge banke ukoliko ne postoji račun u toj banci)

-

Odluka o razvrstavanju Pravnog lica,

-

Lične karte vlasnika i lica ovlašćenog za zastupanje,

-

Ugovor o prodaji društvenog kapiala (ako je privatizovano preduzeće)

1

Dr. Kostadin Pušara,

Medjunarodne finansije

; Verzal press, Beograd, 2000. godine; srt. 155.

2

www.creditagricole.rs