1

VISOKA POSLOVNA ŠKOLA STRKOVNIH STUDIJA, NOVI SAD

Predmet: Računovodstvo

SEMINARSKI RAD

TEMA: PROCES KNJIŽENJA- HRONOLOŠKA I

SISTEMATSKA EVIDENCIJA

Mentor:

Student:

Novi Sad, 2021. godina

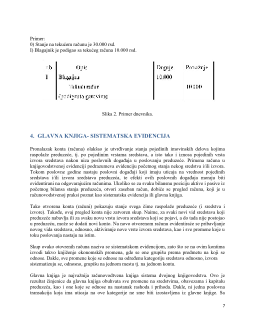

4

2. SISTEM DVOJNOG KNJIGOVODSTVA

Računovodstveni sistem u kome se svaka knjigovodstvena promena evidentira sa bar jednim

knjiženjem na dugovnoj strani i makar jednim knjiženjem na potražnoj strani računa, tako da

ukupni iznosi na tim stranama budu jednaki naziva se sistem dvojnog knjigovodstva (double

entry accounting system).

Dvojno knjigovodstvo je najviše korišćeni sistem za vođenje poslovnih knjiga a njegova

najvažnija karakteristika je da potpuno prati sve apekte poslovanja privrednog duštva. Na osnovu

evidencije koja se vodi po sistemu dvojnog knjigovodstva mogu se prikazati svi podaci o stanju

imovine privrednog društva, rashodima i prihodima kao i o finansijskim rezultatima. Drugim

rečima, na osnovu evidencije koja se vodi po sistemu dvojnog knjigovodstva može se doći do

svih finansijskih podataka privrednog društva.

2

Bilans raščlanjujemo na onoliko računa koliko ima različitih bilansnih pozicija. Računi služe za

samostalno obračunavanje pojedinih imovinskih delova.

Konto (račun) je svaki skup jedinica vrednosti vezanih za jednu ideju, za jednu tačku gledišta,

koja je svima njima svojstvena, koja ih karakteriše i koja odgovara svakoj jedinici vrednosti koja

se za nju vezuje.”

Poslovne promene su grupisane po određenim kriterijumima. Na primer, troškovi goriva

predstavljaju jednu grupu poslovnih promena, troškovi telefona drugu grupu a prihodi po osnovu

prodaje robe treću grupu. Svaka grupa poslovnih promena evidentira se na tačno određeni

računovodstveni konto, pa se tako troškovi goriva evidentiraju na konto 5311, troškovi telefona

na konto 5411.

U dvojnom knjigovodstvu svaki računovodstveni konto ima dve strane: dugovnu i potražnu.

Razlika između dugovne i potražne strane predstavlja saldo, odnosno stanje računovodstvenog

konta.

Šematski prikaz računa:

duguje naziv računa potražuje

2

https://sr.wikipedia.org/sr/Dvojno_knjigovodstvo