Srednja ekonomska škola ,,Mirko Vešović“

Podgorica

Seminarski rad

Predmet: Računovodstvo

Promjena cijene trgovinske robe

Mentor: Učenik:

Nina Jaksic, prof. Marko Markovic

Podgorica, mart 2020.godine

2.0.Obrada teme

Da bi na najbolji način objasnili kako do sniženja i povećanja cijena dolazi prvenstveno

moramo da objasnimo kako trgovinska preduzeća evidentiraju svoje poslovanje, koje su

cijene trgovinske robe, šta je razlika u cijeni i koji oblici razlike u cijeni postoje, ali i

dokumentaciju i knjiženje koje prati nabavku i realizaciju robe trgovinskog preduzeća.

2.1.Evidencija poslovanja trgovinskog preduzeća

Sva ona preduzeća koja se bave kupovinom robe radi dalje prodaje nazivaju se trgovinska

preduzeća. Sva kupoprodaja odvija se po sledećoj formuli:

N

−

R

−

N

1

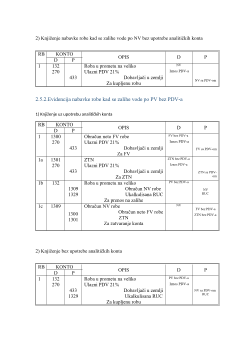

Evidencija robe u trgovinskom preduzeću se vodi:

1) analitičkim kontima:

- magacinska evidencija (količina i vrijednost)

- robno knjigovodstvo (po količini, cijeni i vrijednosti)

2) sintetičkim kontima

- finansijsko knjigovodstvo (samo po vrijednosti)

2.2.Cijene trgovinske robe

Svako trgovinsko preduzeće počinje poslovanje nabavkom robe čijim se prometom bavi.

Nabavkom robe sredstva se transformišu iz robnog u novčani oblik ( N – R ). U robnom

prometu se javljaju sledeće cijene:

-Fakturna

cijena

( označena na fakturi dobavljača od kojeg je kupljena roba )

-Nabavna cijena

( fakturna cijena uvećana za ZTN ( to su troškovi otpreme, dopreme,

prevoza, osiguranja...) PDV ne ulazi u nabavnu vrijednost, ne ulaze ni troškovi održavanja,

pakovanja, kala, rastura i loma (ovi troskovi se tretiraju kao trosk poslovanja i pokrivaju se

iz ukupnih prihoda).

-Prodajna cijena

je cijena po kojoj prodajemo robu, može biti slobodno formirana na

tržištu pod kontrolom nadležnih organa ili propisana kao jedinstvena maloprodajna cijena.

2.3.Razlika u cijeni robe i oblici razlike u cijeni

Razlika u cijeni robe je razlika između nabavne i prodajne cijene. Ona može biti

ukalkulisana i ostvarena. Ukalkulisana razlika u cijeni predstavlja razliku izmedju

angažovanih sredstava pri nabavci robe i ostvarenog prihoda pri prodaji robe.

Ova RUC je potencijalni prihod preduzeća koji će se tek prodajom robe pretvoriti u

ostvareni prihod tj ostvarenu RUC.

Razlika u cijeni se javlja u sledećim oblicima:

1)Slobodno formirana RUC

– najčešći oblik RUC, javlja se kod robe za koju važi

politika tržišta tj. odnos ponude i tražnje

2)Marža

se javlja kod robe čija je cijena pod kontrolom državnih organa i to je najčešće

roba široke potršnje, čije cijene znatno utiču na životni standard stanovništva. Nju

propisuju unaprijed nadležni organi i to u procentu. Najčešće se obračunava od nabavne

vrijednosti, rjeđe od prodajne.

3)Rabat

se javlja kod robe sa jedinstvenom maloprodajnom cijenom koju su propisali

proizvođači tj. dobavljač. Propisuje se u procentu i to od prodajne cijene.

2.4 Šema kalkulacije cijene trgovinske robe

Kalkulacija je metod za izračunavanje nabavne i prodajne cijene.

Šema opste kalkulacije je:

1.Fakturna vrijednost robe ( bez PDV-a )

2.ZTN ( bez PDV-a )

3.Nabavna vrijednost ( 1+2 )

4.RUC

5.Prodajna vrijednost bez PDV-a

6.PDV

7.Prodajna vrijednost sa PDV-om