1

УВОД

Нормално обављање свих функција државе зависи од бројних фактора:

економских, политичких, друштвених, социолошких итд. Ипак, за успешно

организовање и управљање државом, најбитније су финансије тј. новчана

средства којима она располаже и која усмерава у различите организационе

структуре битне за државу и друштво. Финансирање различитих државних

потреба треба да буде унапред планирано и контролисано, а то се постиже

креирањем буџета. Према томе, буџет представља систематски и рационалан

план укупних прихода и расхода неке државе. Буџетска примања, која припадају

Републици или локалним властима, распоређују се и исказују по изворима у

буџету. Буџетски издаци Републике или локалних власти одређују се по

појединачној намени у буџету. Примања се исказују у укупно оствареним

износима, а издаци у укупно извршеним износима. Буџетска примања и издаци

морају бити у равнотежи.

Закон о буџетском систему јединствено уређује планирање, припрему, доношење

и извршавање буџета на нивоу свих сегмената у систему. Интегритет буџетског

система обезбеђује се:заједничком законском основом, једиственом буџетском

класификацијом, јединственом буџетском документацијом, јединственим системом

буџетског рачуноводства, буџетском контролом и ревизијом.

Законом о буџетском систему уређује се планирање, припрема и доношење

буџета Републике Србије, као и буџета територијалних аутономија и локалних

самоуправа. Овим законом уређује се и контрола буџета Републике и буџета

локалне власти, као и контрола јавних установа и других индиректних корисника

буџетских средстава, јавних предузећа и правних лица основаних од стране

јавних предузећа, односно правних лица над којима Република, односно локална

власт, имају директну или индиректну контролу над више од 50% капитала или

више од 50% гласова у управном одбору. Буџетски систем чине буџет Републике,

буџети локалних власти и финансијски планови организација обавезног социјалног

осигурања. Буџетски циљ у припреми и извршењу буџета јесте макроекономска

стабилност, одрживи и стабилни економски развој и смањење финансијског

ризика Републике. Сложеност буџетског система и разноликост послова везаних

за примање и издавање новца условили су да се и рачуноводство које се користи

у евидентирању пословних промена прилагоди потребама буџета. Под буџетским

рачуноводством, подразумевају се услови и начин вођења пословних књига,

састављање, приказивање, доствљање и објављивање финансијских извештаја.

Приликом припреме и извршења буџета морају се поштовати принципи

ефикасности и економичности, потпуности, тачности и јединствене буџетске

класификације. То су такође и неки од основних принципа буџетског

рачуноводства. Пословне промене и трансакције, буџетско рачуноводство води

кроз систем пословних књига у које спадају: дневник, главна књига и помоћне

књиге Начин вођења рачуноводства буџета уређује министар финансија, а

одговорност за буџетско рачуноводство уређена је Законом о буџетском систему

.

2

I ГЛАВА

РЕПУБЛИЧКИ ГЕОДЕТСКИ ЗАВОД - ДИРЕКТНИ КОРИСНИК

БУЏЕТСКИХ СРЕДСТАВА

1. ПРОФИЛ И ОРГАНИЗАЦИЈА РГЗ-А

Републички геодетски завод је посебна организација образована Законом о

министарствима ("Сужбени гласник РС", број 65/08) са делокругом рада

дефинисаним Законом о државном премеру и катастру ("Службени гласник РС",

бр. 72/09, 18/2010).

Поред делокруга рада који проистичу из основног закона - Закона о државном

премеру и катастру, Републички геодетдски завод има велике надлежности које

проистичу из других системских закона, као што су Закон о планирању и изградњи

("Службени гласник РС", бр.72/09.), Закон о хипотеци ("Службени гласник РС",

бр.115/05), Закон о територијалној организацији Републике Србије ("Службени

гласник РС", бр129/07.), Закон о пољопривредном земљишту("Службени гласник

РС", бр.41/09), и Закон о попису становништва, домаћинстава и станова 2011.

године и др.

На основу надлежности изнетих у наведеним Законима може се рећи да је

Републички геодетски завод, посебна организација са врло великим управним

капацитетом, без кога се не може замислити ефикасно функционисање државне

управе.

Пуно званично име и адреса буџетског корисника

Република Србија

Републички геодетски завод

111000 Београд

Булевар војводе Мишића бр. 39.

Остали подаци о буџетском кориснику

:

Шифра директног корисника:

40600 - Републички геодетски завод

Шифра функције:

410 - Општи економски и комерцијални послови

Поштански фах:

651

Матични број:

07004966

Шифра делатности:

75110

4

расхода преко трезора; састављањa предрачуна прихода и расхода Завода;

израда периодичних извештаја о извршењу расхода буџета; сачињавање, исплата

и контрола рачуноводствених исправа као и њихово књижење; вођење помоћних

евиденција; надзора финансијско-материјалног пословања унутрашњих јединица

у седишту и ван седишта Завода; израде финансијских планова и праћење

њихове реализације; вођење евиденције основних средстава; обрачун

амортизације и ревалоризације основних средстава Завода; обрачуна зарада и

других личних примања запослених, обрачун и исплата уговора о привремено

повременим пословима; обрачун и исплата уговора о делу; обрачун накнада

трошкова запослених на терет трошкова пословања, обрачуна трошкова дневница

за службена путовања у земљи и иностранству; извршење расхода на терет

буџетских прихода, извршења расхода пословања на терет прихода од изворних

активности; благовремене наплате прихода даном реализације; извршења

расхода служби за катастар непокретности; израде статистичких и пореских и

других извештаја о исплатама плата и других примања запослених; обрада

обрачуна плата запослених у унутрашњим јединицама; пријема и припрема

захтева за исплату других расхода за запослене.

У Одељењу се образују уже унутрашње јединице:

1) Одсек за рачуноводство, припрему буџета и извештавање

- Група за рачуноводство и извештавање и

- Група за евиденцију и управљање имовином

2) Одсек за обрачун плата, других примања и извршење расхода и

3) Одсек за интерну финансијску контролу

3.1. ОДСЕК ЗА РАЧУНОВОДСТВО,ПРИПРЕМУ БУЏЕТА И ИЗВЕШТАВАЊЕ

У Одсеку се обављају послови: припремања и извршења буџета; аналитичко-

плански послови у вези припреме и доношења буџета; израде финансијских

планова Завода и ужих унутрашњих јединица, праћење извршења буџета и

финансијских планова служби за катастар непокретности; израде финансијских

извештаја; финансијског извештавања буџета о извршеним расходима на терет

буџетских прихода; вођење буџетског рачуноводства; помоћних евиденција главне

књиге трезора; праћења извршења финансијских планова и предлагање мера за

њихову реализацију; предлагања и покретање поступка за ребаланс финансијских

планова; израде финансијских планова унутрашњих јединица; израде

финансијских извештаја; финансијског извештавања буџета о извршеним

расходима на терет буџетских прихода; контирања и билансирања прихода и

расхода; израде извештаја; вођења помоћне евиденције главне књиге трезора и

други послови из области финансија.

5

3.2. ГРУПА ЗА РАЧУНОВОДСТВО И ИЗВЕШТАВАЊЕ

У Групи се обављају послови: планирање, организовања и извршавање послова

на књижењу налога на синтетичким и аналитичким контима на нивоу Завода;

усклађивање картица међусобних конта, група, класа на нивоу Завода; израда

извештаја о извршењу буџета на месечном, тромесечном, шестомесечном,

деветомесечном и годишњем нивоу и других извештаја за потребе пословодства;

израда помоћних књига и евиденција за потребе извештаја о буџету; учешће у

изради завршног рачуна на нивоу Завода; дефинисање буџетске класификације и

степена расчлањивања аналитике који омогућава вођење прописаних помоћних

књига и аналитика; давање финансијских података за све друге екстерне

извештаје.

3.3. ГРУПА ЗА ЕВИДЕНЦИЈУ И УПРАВЉАЊЕ ИМОВИНОМ

У Групи се обављају послови: вођења помоћне евиденције целокупне имовине

Завода и евиденције основних средстава; спровођење обрачуна амортизације;

ревалоризације и других промена како на имовини тако и на изворима капитала;

обављање послова пописа имовине и обавеза усаглашавање потраживања и

обавеза; спровођење насталих промена на имовини и капиталу након пописа кроз

рачуноводство; усклађивање књиговодсдтвеног стања, са стварним стањем на

основу пописа.

3.4.ОДСЕК ЗА ОБРАЧУН ПЛАТА, ДРУГИХ ПРИМАЊА И ИЗВРШЕЊЕ РАСХОДА

У Одсеку се обављају послови: обрачуна зарада и других личних примања

запослених, обрачун и исплата уговора о привремено повременим пословима;

обрачун и исплата уговора о делу; обрачун наканада трошкова запослених на

терет трошкова пословања, обрачун трошкова дневница за службена путовања;

извршење расхода на терет буџетских прихода, извршења расхода на терет

прихода од изворних активности; благовремене наплате прихода даном

реализације и уплаћивање прихода на рачун одговарајућег консолидованог

рачуна трезора; извршења расхода служби за катастар непокретности; израде

статистичких извештаја о исплатама плата и других примања запослених; обрада

обрачуна плата запослених у унутрашњим јединицама; пријема и припрема

захтева за исплату других расхода за запослене; утврђивања збирног обрачуна

зарада и подношења пореских пријава; контирање и израда збирног налога за

књижење плата.

7

II ГЛАВА

ИЗВРШЕЊE РАСХОДА

1.

ЗАХТЕВИ ЗА СПРОВОЂЕЊЕ ТРАНСАКЦИЈА

Спровођење сваке трансакције у оквиру система управљања јавним финансијама

обавља се у две фазе:

-

припрема трансакције и

-

одобравање трансакције.

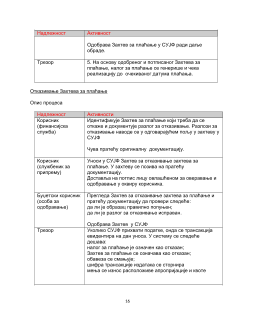

Припрему трансакције спроводи службеник корисника задужен за ту врсту посла

(службеник за припрему), електронским уношењем захтева за спровођење те

трансакције у СУЈФ (захтев за креирање). Захтев се уноси на основу оригиналне

документације коју поседује корисник, и садржи потребне елементе из те

документације.

У случају када је корисник електронски повезан на СУЈФ преко Трезора,

службеник за припрему по извршеном креирању захтева штампа захтев,

потписује га и доставља на потпис лицу овлашћеном за оверавање и одобравање

у оквиру корисника (службеник за одобравање).

По добијању потписаног документа , службеник за одобравање врши одобравање

трансакција у оквиру СУЈФ уношењем корисничког имена и шифре у СУЈФ,

електронским путем.

Приликом исплате плата запослених, корисник који самостално врши

обрачун плата, доставља Централној канцеларији рекапитулацију обрачунатих

плата са медијем за чување података (дискета, СD). Централна канцеларија после

спроведене контроле врши учитавање података са дискете, односно исплату

плата запослених.

Захтев за исплату обавеза по основу плата запослених извршава се из

расположивих извора финансирања корисника.

2.

ПРЕУЗИМАЊЕ ОБАВЕЗЕ

Преузимање обавезе представља ангажовање средстава по основу правног

акта или на други начин утврђен посебним законом, од стране корисника, за која

се, у моменту ангажовања, очекује да представљају готовински издатак,

непосредно или у будућности.

Корисник је обавезан да поднесе захтев за преузимање обавеза за све врсте

плаћања, који се евидентира у СУЈФ.Евидентирање и спровођење захтева за

преузимање обавеза врши се на основу одговарајуће финансијске, односно