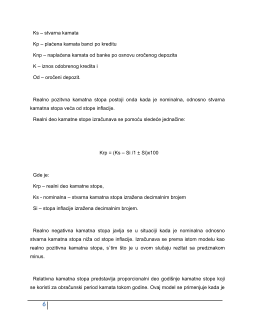

Referentne kamatne stope

REFERENTNE KAMATNE

STOPE

Bankarski menadžment

Đorđević Aleksandra

5/21/2017

1

SADRŽAJ

1.UVOD………………………………………………………..2

2.VRSTA KAMATNE STOPE……………………………….4

3.REFERENTNE KAMATNE STOPE……………………..16

4.ZAKLJUČAK...................................................................20

3

korišćen (novac, državne obveznice, akcije), nego u obliku koji traži vreme i

novac da postane raspoloživ (dugovi).

Kamata se obično izražava kao godišnja kamatna stopa: iznos kamate koja će biti

isplaćena tokomjedne godine podeljen je iznosom pozajmljenog novca.Nominalna

kamatna stopa je ona koja je zapisana u ugovoru između stranaka. Realna

kamatnastopa je predstavlja prilagođavanje nominalne kamatne stope za inflaciju. Na

primer, ukoliko jenominalna kamatna stopa 10%, a inflacija 6%, tada je realna kamatna

stopa 4%.Kamata je samo jedan od oblika dobiti na finansijskim tržištima, odnosno na

tržištu investicija.Drugi su prinosi od obveznica, kapitalna dobit od akcija, profit od

kursnih razlika i slično. Budući da su sva finansijska tržišta međusobno povezana i da

konkurišu jedna drugima, to i visina kamatnestope zavisi od prinosa na drugim tržištima,

kao i što sama utiče na prinose na drugim tržištima.

4

2. VRSTE KAMATNE STOPE

Banka kao finansijski posrednik posluje tuđim sredstvima, bilo da su to:

Depozit – kao izvori sredstava, odnosno

Krediti – kao plasirana sredstva.

Banka ostvaruje prihod naplaćujući aktivnu kamatnu stopu na razne oblike plasiranih

sredstava, među kojima su najvažnije razne vrste kredita i razne vrste hartija od

vrednosti.

Pasivnu kamatnu stopu banka plaća na razne vrste izvora sredstava, među kojima su

najvažniji depoziti privrede i građana, odnosno štednja.

Suma ukupne aktivne kamate služi za podmirenje sume ukupne pasivne kamate

banke, a iz razlike aktivne i pasivne kamatne stope banaka podmiruje svoje operativne

troškove.

Način na koji će banka vršiti obračun kamata na plasmane (što predstavlja prihod

banke), a naročito kamata na kredite (s' obzirom da kreditni portfolio ima centralno

mesto u aktivi svake komercijalne banke) utiče se na veličinu, realnost i stabilnost

prihoda banke. U uslovima čestih ekonomskih promena i nestabilnosti na finansijskom

tržištu za banku je od primarnog značaja da obezbedi projektovane prihode i

projektovanu rentabilnost, odnosno profit i dividendu. Pri tome je od izuzetnog značaja

na svakom kreditnom poslu, ne samo obebediti vraćanje glavnice i naplate ugovorene

kamatne stope već i da prihod banke od kamata ne bude obezvređen usled promena u

okruženju. To se postiže primenom odgovarujućih modela ugovaranja i obračuna

kamatnih stopa na banke.