SADRŽAJ

UVOD...............................................................................................................................2

1.

KNJIGOVODSTVENA EVIDENCIJA NABAVKE, KRETANJA I PRODAJE ROBE

1.1 Evidencija nabavke robe ...............................................................................3

1.1.1. Evidencija nabavke robe u skladište..................................................................3

1.1.2. Evidencija nabavke robe u prodavnicu..............................................................3

1.2 Evidencija isporuke robe iz skladišta u prodavnicu..................................4

1.3 Evidencija predisponacije robe iz prodavnice u prodavnicu.....................4

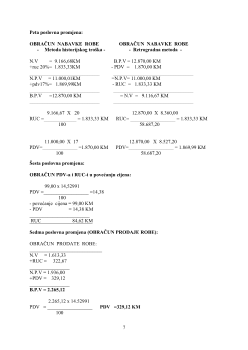

1.4 Evidencija promjena cijena robe..................................................................4

1.4.1. Evidencija povećanja cijena robe.................................................................4

1.4.2. Evidencija sniženja cijena robe ...................................................................4

1.5 Evidencija prodaje robe ................................................................................4

1.5.1. Evidencija prodaje robe kupcima ................................................................5

1.5.2. Evidencija prodaje robe putem bam- kard kartica .....................................5

2.

POSLOVNE PROMJENE KOJE SU NASTALE U MJESECU JUANUARU 2012. godine

2.1

Potrebni obračuni za navedene poslovne promjene ........................................6

2.2 DNEVNIK d.o.o. „MOSTARLIĆ“ Banovići za januar 2012. godine ........10

ZAKLJUČAK ..................................................................................................................13

LITERATURA.................................................................................................................13

MIŠLJENJE KOMISIJE .................................................................................................14

1

UVOD

U ovom maturskom radu obrađena je knjigovodstvena evidencija poslovanja u mjesecu

januaru 20012. godine tek osnovanog privrednog društva d.o.o. „Mostarlić“ Banovići čija je

osnivačka glavnica – upisani i uplaćeni osnovni kapital 10.000,00 KM.

Preduzeće se bavi trgovinom robe na veliko i malo u objektu koji je pod zakupom i zakup se

plaća mjesečno do 10. u mjesecu za tekući mjesec.

Dakle, evidencija obuhvata:

- Evidencija nabavke robe,

- Evidencija isporuke robe iz skladišta u prodavnicu,

- Evidencija predisponacije robe iz prodavnice u prodavnicu,

- Evidencija promjena cijena robe,

- Evidencija prodaje robe,

- Evidenciju troškova (el. energije, plata i sl.) i

- Evidenciju obračuna finansijskog rezultata poslovanja.

Ovaj maturski rad se sastoji od:

-

uvoda

-

razrade i

-

zaključka,

uz napomenu da je glavni (razrada) dio maturskog rada koncipiran tako što su u prvom dijelu

teoretski obrađene karakteristične transakcije za trgovinsku djelatnost, zatim su navedene

poslovne promjene sa potrebnim obračunima istih, hronološka evidencija i sistematska

evidencija poslovnih promjena.

2

Obzirom da se mora voditi knjigovodstvena evidencija zaliha robe po prodavnicama

(analitički) zbog toga je neophodno prilikom predisponacije ili premještanja robe iz jedne u

drugu prodavnicu izvršiti preknjižavanje obračunate razlike u cijeni i PDV-a sadržanih

u maloprodajnoj vrijednosti predisponirane robe tako što se za ukupnu vrijednost

predisponirane robe dužimo odgovarajući konto robe u prodavnici u koju je roba

predisponirana, a odobravamo konto robe u prodavnici iz koje je roba predisponirana. Za

iznose RUC-i i PDV-a duži se odgovarajući konto RUC-i i PDV-a prodavnice iz koje je

izvršena predisponacija robe, a odobravaju odgovarajuća konta RUC-i i PDV-a prodavnice u

koju je izvršena predisponacija robe.

1.4.

Evidencija promjena cijena robe

Promjene cijena robe u trgovini mogu se posmatrati kroz:

-

povećanje cijena robe i/ili

- smanjenje ili sniženje cijena robe.

1.4.1. Evidencija povećanja cijena robe

Do povećanja cijena robe može doći usljed povećanja nabavne cijene robe, usljed

povećanja RUC tj. marže i usljed povećanja poreza na dodanu vrijednost.

Knjigovodstvenu evidenciju povećanja cijena robe provodimo tako što za ukupno

povećanje cijena dužimo odgovarajući konto robe u skladištu ( 131) ili robe u

prodavnici ( 132 ), a odobravamo konto dobavljača za nabavnu vrijednost, za iznos PDV-a

konto ukalkulisanog PDV -a ( 138), za razliku odobravamo konto ukalkulisane RUC(137) i

to sve analitički po prodajnim objektima.

1.4.2. Evidencija sniženja cijena robe

Na osnovu zapisnika o promjeni cijena, kod sniženja cijena takođe prvo se

izračuna učešće PDV-a u ukupnom sniženju cijena, a zatim se provodi knjigovodstvena

evidencija i to tako što za ukupan iznos sniženja vršimo storno na dugovnoj strani

prodajnog objekta, a zatim iznos PDV-a storniramo na potražnoj strani obračunatog PDV-a

( 138 ) i za iznos RUC vršimo storno na potražnoj strani obračunate RUC ( 137 ) i to

analitički po prodajnim objektima.

1.5.

Evidencija prodaje robe

Knjigovodstvenu evidenciju prodaje robe provodimo na osnovu obračuna prodate robe i to

tako što:

1.) za ukupnu B.P.V robe dužimo konto kupaca (ako je roba prodata putem faktura

na odgođeno plaćanje) ili konto blagajne ili žiro-računa (ako je roba prodata za gotovinu, a

odobravamo konto prihoda ( 602 ) za iznos neto prodajne vrijednosti i izlazni PDV ( 560 ) za

iznos PDV-a sadržanog u prodajnoj vrijednosti robe.

2.) za iznos B.P.V robe odobravamo odgovarajući konto robe u skladištu ( 131 ) ili

robe u prodavnici (132) u zavisnosti odakle je prodata roba, a dužimo za iznos nabavne

vrijednosti prodate robe odgovarajući konto rashoda ( 652), zatim za iznos RUC sadržane

u prodatoj vrijednosti robe dužimo odgovarajući konto RUC (137) i za iznos PDV-a

sadržanog u prodatojvrijednosti robe zadužimo odgovarajući konto obračunatog PDV-a (138).

1.5.1. Evidencija prodaje robe kupcima

4