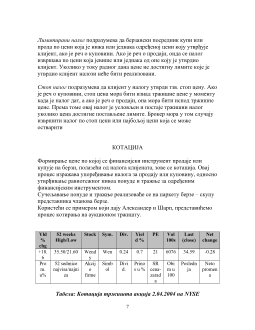

Секундарно тржиште капитала је економски простор на коме се тргује

дугорочним финансијским инструментима. На примарном тржишту

капитала инвестира се у дугорочне финансијске инструменте и

мобилисани капитал усмерава се у производњу или потрошњу државе.

На секундарном тржишту такође се остварује процес инвестирања, али

он је, истовремено, и процес дезинвестирања: претходни власници

продају финансијске инструменте. Капитал се не усмерава из сектора

штедње у сектор производње или непроизводне потрошње дефицитних

сектора, него се прерасподељује у оквиру сектора штедње, односно

суфицитних сектора.

Примарно и секундарно тржиште капитала, као сегменти финансијског

тржишта веома су тесно повезани и условљени.

Секундарно тржиште, по дефиницији, не може постојати без

примарног. С друге стране, инвеститор ће се лакше одлучити на

куповину неког инструмента на примарном тржишту ако увек може

обезбедити ликвидност посредством секундарног тржишта. Цена

финансијског инструмента која се формира на секундарном тржишту

утицаће непосредно на његову емисиону цену на примарном тржишту

(принцип једнаког приноса); капитализација предузећа на секундарном

тржишту условиће његову позицију на примарном (способност

прибављања додатног лапитала) итд.

Секундарно тржиште је амбиент у коме се изражавају понуда и тражња

за емитованим финансијским инструментима и одређује њихова цена.

Понуда и тражња за финансијским инструментима имају тенденцију

централизације, што омогућава формирање цена које обухватају сву

расположиву понуду и тражњу. Учесници у трговини и својим

операцијама утичу на изједначавање цена. Стога се може рећи да се

цена финансијских инструмената на развијеном тржишту каптала

приближава појму перфектне цене. Са друге стране, развој тржишта

доводи до повећања сигурности сигурности трговине

(стандардизацијом операција, надзором над понашањем учесника у

трговини и једнаким третманом финансијских инструмената).

Транспарентност тржишта омогућава да сви учесници поседују

информације о понуди и тражњи на секундарном тржишту, чиме се

смањују трансакциони трошкови трговине.

1

Одређивањем тржишне цене или курса финансијског инструмента на

секундарном тржишту истовремено се утврђује и принос тог

инструмента.

Функцију обезбеђења ликвидности, секундарно тржиште капитала

врши обезбеђивањем претворљивости финансијског инструмента у

готов новац без великих трансакционих трошкова.

Секундарно тржиште капитала преко, преко промета акција , средство

је за трансфер власништва предузећа. Пренос својине независан је од

кретања производње и без утицаја је на њу. То даје стабилност самом

процесу производње.

Секундарно тржиште капитала врши и трансфер дохотка путем тзв

диференцијалне добити која је резултат берзанских операција. Добит и

губитак берзанских операција расподељује се на учеснике у трговини, а

да то нема непосредног одраза на процес производње.

У штампи, финансијској и обичној, може се често наћи констатација да

је берза барометар привреде. Ова констатација условно изражава

синтезу свих функција секундарног тржишта које, кроз цене

финансијских инструмената, уобличава очекивања инвеститора о

будућим перформансама предузећа и даје основу за процену његове

вредности.

Пласман капитала на овом тржишту независан је од производне

функције, али колебања пласмана претходе колебању производње – јер

су будућа кретања у производњи условљена текућим очекивањима

прихода, које се врше на берзи.

ОРГАНИЗАЦИЈА ТРЖИШТА

Секундарно тржиште капитала, с обзиром на степен централизације

понуде и тражње, може бити организовано као берза или шалтерско

тржиште.

Са развојем комуникациое технологије, као облик

институционализације секундарног тржишта јавља се непосредна

трговина крупних инвеститора која се, ради регистровања понуде и

тражње, пријављује берзи. Овај облик секундарног тржишта се, тамо

где постоји, зове

четврто тржиште

, док је назив

друго тржиште

резервисан за берзе на којима се тргује ХОВ економски мање снажних

емитената.

2

сваком моменту бити спремни да купе или продају ХОВ за које су

специјализовани, чак и у случају веома великих колебања понуде и

тражње. На тај начин они стабилизују цене у берзанској трговини.

Да би се трговало одређеним финансијским инструментом – берзе

тргују углавном акцијама и обвезницама – он мора бити примљен на

берзу. Пријем се назива

листинг

. Услови за пријем углавном су строги.

На пример, да би се на Њујоршкој берзи котирали нечији финансијски

инструменти, емитент мора имати:

- приход пре опорезивања у претходној години од најмање 2,5

милиона долара, или за претходне три године укупно 6,5 милиона

долара

- нето фиксну активу од најмање 18 милиона долара

- најмање 1,1 милион емитованих акција у поседу инвеститора, док

њихова укупна тржишна вредност (капитализација, односно број

акција којима се тргује помножена са вредношћу сваке акције),

мора бити најмање 18 милиона долара.

- Најмање 2.000 акционара, од којих сваки мора имати најмање по

100 акција, или најмање 2.200 акционара са просечним обимом

месечне трговине од 100.000 акција.

Имајући у виду наведене услове, који свакако одржавају и снагу

америчке привреде, није ни чудо што је Њујоршка берза највећа на

свету. Према подацима добијеним путем интернета у току 2001. године

просечан дневни промет акција износио је 1.240 милиона акција а

вредност просечне дневне трговине била је 42,3 милиона долара.

Контролу над пословањем берзе врши држава, најчешће кроз Комисију

за хартије од вредности. Правилима овакве институције утврђују се

услови у којима берза може обуставити рад, а то су углавном

нерегуларни тржишни услови. Берза, са друге стране, уређује

престанак трговине одређеним инструментима уколико не буду

испуњени услови за листинг.

Берза може бити организована према методу трговине, као

аукционо

или

континуирано

тржиште.

Аукционо тржиште

је берза на којој се налози клијента за куповину

или продају групишу и извршавају симултано уз формирање

јединствене цене. Аукција може бити усмена или писмена. Резултат

аукције је утврђен курс инструмената. Курс инструмената је фиксиран,

зато се аукција често назива и

fixing

. На крају радног дана утврђује се

4

просечан дневни курс за поједини финансијски инструмент уколико је

било више дневних аукција.

Други метод трговине је

континуирано

тржиште у коме се извршавање

налога обавља током читавог дана берзе. Сходно томе, цене се стално

мењају, одражавајући прилива налога и њихови реализацију. Овај

метод трговања не захтева физичко присуство учесника на паркету, већ

они могу да тргују и из својих канцеларија. Нејвеће берзе еволуирале

су у правцу примене овог метода, обезбеђујући учеснцима

комуникациону повезаност и централни компјутер који аутоматски

упоређује налоге и формира курс који одговара понуди и тражњи.

Другим речима, данас је берза, физички посматрано, само компјутерска

и комуникациона мрежа.

ШАЛТЕРСКО ТРЖИШТЕ

Мазив овог тржишта долази из Америке, јер су се некад хартије од

вредности продавале преко банкарских шалтера. Данас је то тржиште

специјализовано за дугорочне финансијске инструменте који нису

примљени у листинг на берзама зато што емитенти не испуњавају

критеријуме берзе или не желе котацију.

Функција шалтерског тржишта врши мрежа диларе и брокера,

повезаних комуникационим линијама. У САД синоним за ово тржиште

је Национално удружење дилера ХОВ које је повезано еектронским

системом котације на коме се у сваком тренутку могу наћи цене по

којима се нуде или траже одређени финансијски инструменти. Сваки од

дилера може трговати низом финансијских инструмената и обавезан је

да их по понуђеној цени купи или прода. Слободан је улазак нових

дилера у систем уколико је њихова цена конкурентна. Конкуренција

своди цене понуде и тражње на веома малу маргину. Овај систем

котације је, међутим, само систем за котирање курсева, а стварне

трансакције реализују се директним односом међи дилерима и

брокерима.

БЕРЗАНСКИ ЦИКЛУС

Циклус трговине на берзи обухвата три основне фазе.

ПРВА фаза реализује се ван берзе у односима инвеститора и берзанског

посредника – члана берзе. Овај однос успоставља се отварањем рачуна

5