1

Srednja ekonomska škola ,,Mirko Vešović“

Podgorica

Stručni rad

Predmet: Računovodstvo

Sniženje i povećanje cijene trgovinske robe

Mentor: Učenik:

Manja Bojanić, prof. Janko Mirić IV-1

Podgorica, maj 2019.godine

4

malo, knjiženje prodaje robe iz trgovine na malo. Takodjer obradjujemo i prodaju u trgovini na veliko te

promjenu cijena.

Na samom kraju rada iznosimo zakljucke do kojih smo dosli zahvaljujuci obavljenom istrazivanju.

2. Pojam trgovačke robe

Roba podrazumijeva proizvod ljudskog rada namijenjen tržištu prodaji. Roba se prodaje u kupuje na

tržištu posredstvom novca. Računovodstveni standardi posebno ukazuju na specifičnosti. Trgovinska

preduzeća i trgovinske djelatnosti koja se danas još naziva ROBNI PROMET. Trgovinska preduzeća

podrazumijevaju pravna lica koja se bave kupovinom robe radi dalje prodaje.

Osnovna djelatnost prodajnih preduzeća je kupovina i prodaja robe koja se može vršiti na veliko i malo,

u zavisnosti od toga da li se roba prodaje drugim preduzećima (trgovina na veliko) ili trajnim potrošačima

(trgovina na malo). Trgovinsko preduzeće može obavljati poslove kupoprodaje u unutrašnjem prometu i

van granica BiH (spoljno trgovinski promet). Da bi se knjigovodstveno mogao obuhvatiti robni promet

potrebno je razlikovati cijene koje se mogu javiti u robnom prometu:

1. Fakturna cijena

2. Nabavna cijena

3. Prodajna cijena

Fakturna cijena

- je cijena koja se nalazi na fakturi ili računu dobavljača od kojeg je roba kupljena.

Nabavna cijena

- predstavlja ukupni trošak kupovine robe, a čine je fakturna cijena i svi troškovi koji mogu

nastati pri kupovini robe ( prevoz, utovar, osiguranje, montaža itd).

Fakturna cijena može biti jednaka nabavnoj cijeni ukoliko u kupovini robe nenastaju dodatni troškovi

nabavke ( ili postoje klauzula franko skladište kupca).

Prodajna cijena

- je cijena po kojoj se roba prodaje.

5

3. Nabavka i uskladištenje trgovačke robe

Pod pojmom obračuna nabavke podrazumijeva se postupak izračunavanja vrijednosti nabavljenje

robe do mjesta sadašnje lokacije u sadašnjem stanju prema MRS koje tretiraju zalihe u obračun nabavke

može se uvrstiti više kategorija vrijednosti fakturna vrijednost carina i uvozne dadžbine, troškovi

osiguranja, usluge špeditera, troškovi prevoza i skladišta, troškovi manipulacije robe koji će se u od

klauzula o prevozu: franko skladište kupaca, franko skladište prodavaca, franko utovarna stanca.

Evidencija nabavke i uskladištenje robe zalihe se iskazuju po n kalkulacija nabavne cijene:

1.FC(kupovna)

2.+ZTN

3.NC

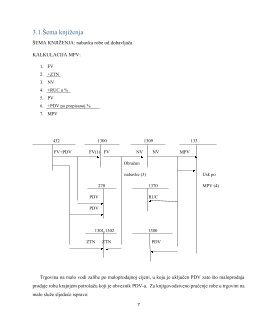

432 1300 1309

132

Za nabavku FV(1) FV NV Uskladištenje

NV

Obračun (4)

nabavke

270 (3)

PDV

ZTN (2) PDV

205 1301,1302