UNIVERZITET ZA POSLOVNE STUDIJE

FAKULTET ZA POSLOVNE I FINANSIJSKE STUDIJE

BANJA LUKA

SEMINARSKI RAD

Predmet: Specijalna računovodstva

Tema: Specifičnosti trgovinske djelatnosti

Student: Dajana Čupić Mentor:Doc dr. Tamara Stojanović

Broj indeksa: 3574/13

Banja Luka, 2013. godine

2

SADRŽAJ

1. Uvod...........................................................................................................................................3

2.Trgovačka obrt......................................................................................................................... ...4

2.1. Uslovi za obavljanje djelatnosti trgovine...................................................................................4

2.2. Obaveze trgovaca za isticanje obavještenja o načinu podnošenja prigovora potrošača.................4

2.3. Obvezne knjige trgovačkog obrta....................................................................................................5

2.4. Podaci o stanju robe i prodajnom objektu (knjiga propisa).............................................................6

2.5. Nabavka robe (kalkulacija maloprodajne cijene)...........................................................................8

2.6. Promjena cijene robe u trgovini na malo.............................................................................10

2.7. Inventurne razlike..............................................................................................................11

3. Trgovina na veliko.................................................................................................................12

4. Trgovina na malo...................................................................................................................13

5. Zaključak...............................................................................................................................14

6. Literatura................................................................................................................................15

4

2. TRGOVAČKI OBRT

2.1.

USLOVI ZA OBAVLJANJE DJELATNOSTI TRGOVINE

Za obavljanje djelatnosti trgovine obrtnik treba registrovati jedan od oblika trgovine

prema Odluci o nacijonalnoj klasifikaciji djelatnosti.

Obrtnik može registrirati djelatnost:

-

Trgovine na veliko

-

Trgovine na malo

Obrtnik koji je registriran za trgovinu može robu prodavati :

-

u svoje ime i za svoj račun

-

u svoje ime, a za račun drugoga (vlasnika robe) ili

-

u ime i za račun vlasnika robe.

Za svaki od navedenih oblika trgovine moraju biti ispunjeni:

-

minimalni tehnički uvjeti

kojima moraju udovaljati prodajni objekti, oprema i

sredsta pomoću kojih se obavlja trgovina

-

opći sanitarni i zdrastveni uvjeti i uvjeti sukladni propisima o hrani

kojima

moraju udovoljavati prodajni objekti, oprema, sredstva i osobe koje neposredno

posluju s robom, koja može utjecati na zdravlje ljudi, sukladno posebnim propisima.

Trgovački obrt spada u vezane obrte za koje je uslov za dobivanje obrtnice potreban

majstorski ispit za trgovca. Ako vlasnik obrta nema odgovarajuću osposobljenost za trgovca,

tada ovu djelatnost može obavljati ako na tim poslovima zaposli radnika, u punom radnom

vremenu, koji udovoljava propisanim uvjetima.

2.2. OBAVEZE TRGOVACA ZA ISTICANJE OBAVJEŠTENJA O NAČINU

PODNOŠENJA PRIGOVORA POTROŠAČA

Svaki trgovac koji prodaje svoje proizvode i usluge krajnjim potrošačima, dužan je

potrošačima omogućiti podnošenje pisanih prigovora, te je na njih dužan odgovoriti u roku 15

dana od dana zaprimljenog prigovora. Trgovac je dužan voditi i čuvati pisanu evidenciju

prigovora potrošača najmanje godinu dana od dana primitka prigovora potrošača. Za trgovca

fizičku osobu propisana je kazna u iznosu 5.000 do 15.000 kuna ako ne omogući prigovor, ne

odgovori na prigovor i ne stavi obavijest o mogućnosti podnošenja prigovora.

5

2.3. OBVEZNE KNJIGE TRGOVAČKOG OBRTA NA MALO

Obrtnici koji su registrirani za trgovinu ako su obveznici PDV –a vode sljedeće poslovne

knjige:

1. Podatke o stanju robe u prodajnom objektu na temelju isprava o robi

2. Knjigu primitaka i izdataka (obrazac KPI )

3. Popis dugotrajne imovine (obrazac DI )

4. Knjigu ulaznih računa (obrazac U-RA )

5. Knjigu izlaznih računa ( obrazac I-RA )

6. Knjiga prometa (obrazac KP ) u kojoj evidentiraju dnevni gotovinski promet.

Knjiga prometa mora se nalaziti u maloprodajnom objektu u vrijeme njegovog

poslovanja. Umjesto u knjizi prometa trgovac može dnevni gotovinski promet

evidentirati izravno u KPI pod uvjetom da ovu knjigu vodi dnevno ažurno i da se ona

nalazi u prodajnom objektu.

7. Evidencija o tražbinama i obvezama ( obrazac TO ). Ova se evidencija ne mora voditi

ako trgovac knjigu U-RA i I-RA vodi kronološkim redom bez obzira na datum

plaćanja jer tako osigurava evidenciju o svim tražbinama i obvezama. Međutim ako

se knjiga U-RA i I-RA vodi po načelu blagajne ( po datumu plaćanja ), trgovac mora

voditi Evidenciju o tražbinama i obvezama.

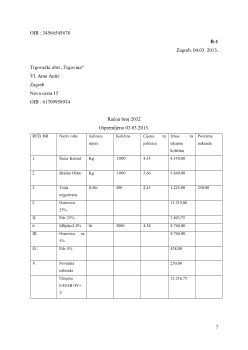

2.4. PODACI O STANJU ROBE I PRODAJNOM OBJEKTU ( KNJIGA PROPISA )

Obveza je da se za robu u prodajnom objektu osiguraju podaci o stanju robe.

Isprave o robi u prodajnom objektu moraju imati osobito podatke o :

-

Imenu ili nazivu dobavljača,

-

Broju i nadnevku isprave o zaduženju ili razduženju robe,

-

Nazivi, mjernoj jedinici i količini robe,

-

Prodajnoj cijeni robe s ukjučenim PDV-om,

-

Promjeni prodajne cijene robe.

Evidencije o dnevnom gotovinskom prometu moraju se voditi na mjestu na kojem se ti

primici ostvaruju i u svakom trenutku moraju biti dostupne poreznom tijelu u postupku

nadzora. Obveznici poreza na dohodak trebaju voditi i knjigu prometa kao evidenciju

gotovinskih primitaka.