1. Statička analiza osnovnih sredstava

Prema položaju u procesu reprodukcije, osnovna sredstva

dele se na: sredstva u pripremi,tj, osnovna sredstva koja će biti

uključena u proces reprodukcije, sredstva u upotrebi,tj,

osnovna sredstva koja su uključena u proces reprodukcije,i

sredstva izvan upotrebe (neupotrebljiva),tj, osnovna sredstva

koja su isključena iz procesa reprodukcije.Označimo ukupnu

sadašnju vrednost osnovnih sredstava sa OS, osnovna sredstva

u pripremi sa Osp, osnovna sredstva u upotrebi izražena po

sadašnjoj vrednosti sa Osf i osnovna sredstva izvan upotrebe

izražena po sadašnjoj vrednosti sa Osv, struktura osnovnih

sredstava izražena u procentima biće:

1. Učešće osnovnih sredstava u pripremi = Osp x 100 =...%

OS

2. Učešće osnovnih sredstava u upotrebi = Osf x 100 =...%

OS

3. Učešće osnovnih sredstava izvan upotrebe = Osv x 100

=...%

OS

4. Ukupna osnovna sredstva (1+2+3) = 100%

Učešće osnovnih sredstava u pripremi u ukupnim osnovnim

sredstvima (1) može da pokazuje perspektivu povećanja

kapaciteta ili održavanja postojećeg kapaciteta, zavisno od toga

da li investicije imaju karakter proširene ili proste reprodukcije.

Učešće osnovnih sredstava u potrebi, odnosno u funkciji (2)

pokazuje koliki deo od ukupnih sredstava uključenih u proces

reprodukcije.

1

Učešće osnovnih sredstava pzvan funkcije (3) u ukupnim

osnovnim sredstvima pokazuje u kom stepenu su osnovna

sredstva isključena iz procesa reprodukcije.

1.1Analiza osnovnih sredstava u pripremi

Na osnovu investicionog programa potrebno je najpre utvrditi

da li se investicija odnosi na održavanje postojećeg kapaciteta ili

na povećanje kapaciteta. Ako se investicija odnosi na održavanje

postojećeg kapaciteta neophodno je uvidom u osnovna sredstva

u upotrebi utvrditi u kom stepenu su osnovna sredstva koja će

biti zamenjena, zaista i amortizovana, odnosno da li će u

momentu zamene biti u potpunosti ili delimično

amortizovana.Ako osnovna sredstva koja se zamenjuju neće biti

u moentu zamene u potpunosti amortizovana proizilazi

zaključak da će u tom momentu doći do njihovog otpisa na teret

prihoda.Saglasno tome, potrebno je sagledati kako će se otpis

odraziti na finansijski rezultat preduzeća, tačnije da li će otpis

izazvati pojavu gubitka.Ako bi to bio slučaj, nužno je

intenzivirati proizvodnju i prodaju kako bi se gubitak izbegao ili

bar smanjio.

Ako se investicija odnosi na proširenje kapaciteta, potrebno je

utvrditi kakve promene prošireni kapaciteti izazivaju u oblasti

obrtnih sredstava i radne snage.U prvom domenu (obrtna

sredstva) povećanje kapaciteta izaziva povećanje obima

angažovanja obrtnih sredstava,ali ujedno zahteva i istraživanje

tržišta snabdevanja i istraživanje tržišta

plasmana

(komercijalna,odnosno nabavna i prodajna funkcija u

preduzeću).U drugom domenu (radna snaga) povećanje

kapaciteta izaziva,po pravilu,povećanje broja zaposlenih,sa

odgovarajućim stepenom kvalifikacije i vrstom

zanimanja.Udobrom investicionom programu promene u oblasti

obrtnih sredstava i radne snage mogu biti predviđene i

kvantifikovane.

2

Učešće pojedinih od navedenih osnovnih sredstava u ukupnim

osnovnim sredstvima u upotrebi zavisi pre svega od vrste

delatnosti kojom se preduzeće bavi.Tko,kod industrijske i

saobraćajne delatnosti najveće učešće imaće oruđe za rad,kod

ratarske delatnosti najveće učešće imaće zemljište,kod voćarstva

i vinogradarstva zasadi,kod stočarstva osnovno stado itd.

Međutim,osnovni zadatak analize strukture osnovnih

sredstava u upotrebi jeste da se dođe do saznanja u kojoj meri

su pojedine vrste osnovnih sredstava međusobno zavisi i da li

postojeća struktura omogućuje efikasno korišćenje raspoloživih

osnovnih sredstava.

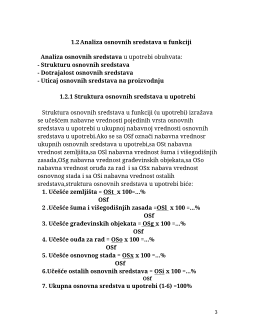

1.2.2 Dotrajalost osnovnih sredstava

U praksi i literaturi istrošenost osnovnih sredstava meri se

odnosom ispravke vrednosti osnovnih sredstava i same nabavne

vrednosti osnovnih sredstava.Izraženo u procentu,stepen

istrošenosti osnovnih sredstava (Sti) bio bi:

Sti = Iv =100

Nv

Iv – ispraka vrednosti osnovnih sredstava

Nv – nabavna odnosno revalorizovana vrednost osnovnih

sredstava

Na pr,Stepen istrošenosti oruđa za rad (Stio) bio bi:

Stio =Ivo =100

Nvo

Ivo – ispravka vrednosti oruđa za rad

Nvo – nabavna,odnosno revalorizovana vrednost za rad

Međutim,bez obzira na ovo poboljšanje merenja stepena

iskorišćenosti osnovnih sredstava,njegova pouzdanost je još

uvek pod znakom pitanja,i to iz dva razloga.

4