Diplomski rad: Uloga i organizacija trezorskog poslovanja budžetskih korisnika

UVOD

Preporukama Međunarodnog monetarnog fonda, Svjetske banke i drugih finansijskih

institucija u svijetu, za zemlje u tranziciji ocijenjena je neophodnost reforme javnih

finansija i budžetskih funkcija, te posebno unapređivanje i poboljšavanja upravljanja

finansijama države.

Kako su ministarstva finasija, postupno gradeći nov pristup državnim finansijama,

gradila i svoje mjesto u finansijskim sistemima zemalja u tranziciji, s naglaskom na

kvantitet rasporeda (alokacije) javnog novca i načina njegova trošenja, tako se sve više

javljala potreba za uspostavljanjem trezora kao centralnog mjesta razvoja i unapređivanja

finansijskog planiranja i upravljanja budžetom.

U BiH je usvojen Zakon o trezoru institucija BiH 8. septembra 2000. godine, čime je

uspostavljen Trezor i u našoj državi. Što predstavlja bitan proces u budžetskom sistemu,

sve do razine lokalne vlasti.

Riječ trezor potiče od latinske riječi thesaurus i ima brojna značenja. Prvenstveno, trezor

označava riznicu, blago, kasu, bančin pretinac, odnosno sef. Savremena teorija i praksa

imaju težak zadatak da definišu tezor, obuhvate i objasne sve njegove drastično rastuće

funkcije

.

Trezor je osnovna organizaciona jedinica unutar Federalnog ministarstva finansija i

ministarstva finansija kantona, u kojima se u skladu sa zakonom i drugim propisima

obavljaju poslovi koji se odnose na planiranje izvršenja i izvršenje budžeta Federacije,

kao i budžeta Kantona, vođenje računovodstva i računovodstvenih politika, upravljanja

novcem i vođenja jedinstvenog računa trezora, otplate duga, izdavanja garancija, novih

zaduženja, upravljanje neangažovanim sredstvima i imovinom.

1

Diplomski rad: Uloga i organizacija trezorskog poslovanja budžetskih korisnika

1. SISTEM TREZORA

Posebnu ulogu u upravljanju budžetom ima trezor ili riznica koja posredstvom funkcije

upravljanja gotovinom i javnim dugom procjenjuje potrebe za zaduživanjem, te na taj

način upravlja likvidnošću i javnim dugom. Institucionalni okvir riznice i trezorskog

poslovanja podrazumijeva uspostavljanje na svim nivoima vlasti: lokalnih zajednica,

središnje vlasti, državne vlasti.

Sistem trezora podrazumijeva da svi mogu dati nalog za plaćanje ali samo odjel trezora

može dati odobrenje da se taj nalog obavi. Trezor putem ovog mehanizma djeluje

preventivno na potrošnju. Sistem trezora povezuje sistem plaćanja i računovodstva.

Centralizovanji pristup moguće je postići uz visok stepen informatizacije . Posredstvom

sistema trezora i tehnika upravljanja budžetom obezbjeđuje se upravljanje novčanim

tokovima (uplate, isplate), računovodstvene evidencije, koje se obavljaju po uplatnim i

isplatnim računima, i utvrđuje visina potraživanja i obaveza.

Trezor je odgovoran za:

finansijsko planiranje,

izvršenje budžeta,

upravljanje gotovinom: depozitima u domaćoj i ino valuti i utvrđivanje

kratkoročnih potreba za finansiranjem i

finansiranje budžetskog deficita.

1

Upravljanje budžetom i javnim rashodima putem trezora osigurava se fiskalna disciplina,

te njegovo organizaciono ustrojstvo se odnosi na:

Upravljanje gotovinom i javnim dugom,

Računovodstveno i finansijsko izvještavanje, i

Izvršenje budžeta.

Trezor prima sve podatke u cilju planiranja novčanih tokova, i to:

dnevno stanje na jedinstvenom računu;

prognoze svih priliva;

prognoze svih izdataka;

plan otplate duga;

plan pozajmljivanja i

konjuktorna kretanja kroz analizu makroekonomskih parametara.

Uloga trezora u dijelu izvršenja budžeta ogleda se u radnjama koje obuhvataju pregled i

odobravanje zahtjeva za plaćanjima, sa nepotpunom dokumentacijom i listom prioriteta

koja se utvrđuje u Zakonu o izvršenju budžeta.

1

Kešetović I., Finansije (Javne i monetarne), CPA-Tojšići, Tuzla, 2009. str.529

2

Diplomski rad: Uloga i organizacija trezorskog poslovanja budžetskih korisnika

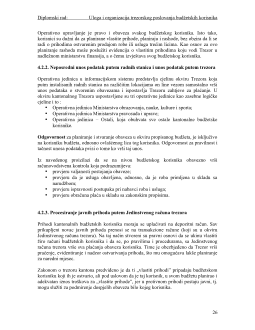

Slika br.1. Glavne funkcije trezora

3

1.2.1. Upravljanje gotovinom

Upravljanje novčanim sredstvima fundamentalna je zadaća trezora. U toj funkciji je

sadržana kontrola novčanog toka na računima države i operativne zadaće vezane za

prikupljanje javnog novca i izvršenje plaćanja. Minimalna odgovornost trezora odnosi se

na osiguravanje potpune, pravovremene i tačne informacije o novčanom toku i

provođenje određene kontrole nad prilivom i odlivom sredstava na računima države.

Upravljanje sredstvima obuhvata sledeće:

a) na strani prihoda i izdataka:

jedinstveni račun trezora

prikupljanje izvornih i drugih prihoda i primitaka budžeta kao i

vanbudžetskih fondova,

3

Ibidem

4

Diplomski rad: Uloga i organizacija trezorskog poslovanja budžetskih korisnika

upoređivanje odnosa s bankarstvom radi kontroliranog usmjeravanja

prikupljenih prihoda države koji se uplaćuju u bankama,

kontrolu prikupljanja prihoda države kroz banke i

raspoređivanje prihoda između centralne i lokalne države prema zakonu.

b) na strani izdataka:

jedinstveni račun trezora i podračuni budžetskih korisnika,

dodjeljivanje i raspoređivanje novčanih sredstava budžetskim korisnicima

prema utvrđenim pravilima, mjerilima ili limitima kako bi izvršili plaćanje

svojih izdataka,

provjera, odobravanje i obrada zahtjeva za plaćanje izdataka koje

budžetski korisnici šalju na izvršenje plaćanja sa jedinstvenog računa

trezora ili

automatizirano izvršenje plaćanja po utvrđenim namjenama budžetskih

korisnika prema utvrđenim mjerilima.

1.2.2. Upravljanje javnim dugom

Javni dug se može definirati kao akumulirana pozajmljena sredstva države, odnosno

zbir svih potraživanja koja prema državi imaju njeni povjerioci u određenom

trenutku. Ovisno o tome duguje li država povjeriocima u zemlji ili inozemstvu,

razlikuje se unutašnji i vanjski dug.

Pod upravljanjem javnim dugom podrazumijevamo donošenje odluka o refinansiranju

i otplati javnog duga, konverziji i reprogramiranju duga, emsiji novog duga, i izboru

ročne strukture javnog duga.

4

Prema zakonu o trezoru institucija BiH donešenog 2000

godine, trezor je odgovoran za upravljanje javnim dugom BiH.

Trezor obavlja sljedeće poslove u vezi sa upravljanjem vanjskim dugom:

a) Pripremanje garancija i ostalih kreditnih sporazuma između Bosne i Hercegovine

i entiteta i između ostalih kreditora, uključujući i međunarodne kreditore, lokalne

vlade i javna preduzeća.

b) Kontrolisanje preuzete obaveze entiteta da mjesečno plaćaju 1/12 procijenjenog

godišnjeg duga na račun Servisiranja vanjskog duga otvorenog u Centralnoj

banci. U slučaju da nema dovoljno sredstava na računu za Servisiranje vanjskog

duga za vršenje mjesečnih isplata Trezor će načiniti izvještaj o dodatnim iznosima

potrebnim za servisiranje duga i obavijestit entitete o potrebnoj isplati

nedostajućih srestava u korist računa za Servisiranje vanjskog duga otvorenog kod

Centralne banke.

c) Davanje stručne podloge u pregovorima o novim zajmovima i sprovođenje

procedura u vezi sa novim vanjskim dugovima Bosne i Hercegovine, alociranje

novog duga na entitete zasnovano na principu krajnjeg korisnika, u skladu sa

Zakonom o vanjskom dugu, te osiguravanje da se sva neangažovana sredstva od

novog pozajmljivanja plasiraju i da se po tom troše u skladu sa dokumentima o

zajmu.

4

Kešetović I., Đonlagić Dž., Javne finansije, Grin, Gračanica, 2007. str.91.

5

Diplomski rad: Uloga i organizacija trezorskog poslovanja budžetskih korisnika

Donošenjem zakona sa novim rješenjima definirano je ukupno ograničenje na nova

zaduženja svih nivo vlasti u cilju osiguranja fiskalne održivosti i makroekonomske

stabilnosti Bosne i Hercegovine. Donošenjem zakona na nivou entiteta uspostavljaju se

limiti zaduženja u smislu da servisiranje unutarnjeg i vanjskog duga, uključujući i

obaveze po novim kreditima ne mogu preći 18% ostvarenih prihoda u predhodnoj

fiskalnoj godini.

Iako novi koncep zaduženja ostavlja još prostora za zaduživanjem, visina zaduženosti

zavisit će od uslova kredita u ročnosti i kamatnoj stopi. U svakom slučaju na bazi

ovakvih zakonskih rješenja biće moguće utvrditi okvir za nova zaduženja u BiH za svaku

narednu godinu i njihovu raspodjelu između entiteta i Distrikta Brčko.

7

Unutrašnji javni dug je iskazan u domaćoj valuti u valutnom sistemu koji obezbjeđuje

konvertibilnost u stranoj valuti potrebno je posmatrati u skladu sa razvojem sistema

upravljanja unutrašnjeg duga kroz prilagođavanje strukture dospijeća. Duži period

dospijeća smanjuje potrebu refinansiranja; s toga je prihvatljivija prosječna granica

dospijeća.

U konkretnom slučaju na primjeru BiH postoji kombinacija ovog pristupa. Naime,

usvojeni koncep restruktuiranja obaveza iz 2004. godine koje su iskazivanje u 200%

GDP smanjene su na neto sadašnju vrijednost od 20% GDP. Neke obaveze su izvršene,

ili će biti izvršene u gotovini, dok će najveći dio obaveza biti izmiren obveznicama s

niskom kamatnom stopom i sa rokom dospijeća do 50 godina. Dužina otplate

kombinovana sa programiranim suficitom od 1% osigurava fiskalnu izdrživost. Kako u

strukturi unutrašnjeg duga najveće učešće ima stara devizna štednja pitanje dužine otplate

kod ovog oblika potraživanja je ekonomski i politički najosjetljivije i zahtijeva poseban

tretman i realnu procjenu na bazi budžeta koji se temelji na realnim izvorima i

troškovima korištenja istih.

1.2.2.2. Vanjski dug BiH

Prema podacima Ministarstva finasija i trezora BiH na dan 31. decembra 2005. godine je

iznosio 4.258 miliona KM. Od toga iznosa na F BiH se odnosilo 2.737 miliona KM, a na

RS 1.521 miliona KM.

Više od polovine vanjskog duga BiH na pomenuti datum (oko 54 %) predstavljalo je

kreditnu obavezu prema Svjetskoj banci, nešto više od jedne petine (oko 23 %) je kredit

vlada zemalja članica Pariškog kluba, dok preostalih oko 23 % otpada na Londonski

klub, Evropsku investicijsku banku, Evropsku banku za obnovu i razvoj, Evropsku

komisiju i dr.

8

7

Ibidem, str.162

8

Ibidem, str.165

7