Univerzitet u Novom Sadu

Ekonomski fakultet u Subotici

Suština i značaj normativne regulative segmentnog

finansijskog izveštavanja

PRISTUPNI RAD

Mentor:

Student:

Prof. dr Đerđi Petkovič Andrea Đukić RiR520/16

Novi Sad, 2017.

4

1. Segmentno finansijsko izveštavanje

1.1 Pojam segmenata

Međunarodnim računovodstvenim standardom 14 ustanovljena su načela

računovodstvenog izveštavanja po segmentima, načela informisanja o različitim

vrstama proizovda i usluga, kao i načela informisanja o poslovanju u različitim

geografskim područjima. Ovaj standard je 2006. godine povučen iz upotrebe nakon

objavljivanja MSFI 8.

Prema MSFI 8 segment poslovanja je komponenta nekog entiteta:

1

koje se bavi poslovnim aktivnostima, kojima može da ostavaruje prihode ili

pravi rashode,

čije poslovne rezultate redovno kontroliše organ upravljanja tog entiteta da bi

doneo odluke o dodeli sredstava tom segmentu i da bi ocenio njegovo

poslovanje,

za koje su raspoložive posebe finansijske informacije.

Segment poslovanja može da se bavi aktivnostima od kojih tek treba da ostvari prihod.

Kod pojedinačnih finansijskih izveštaja entiteta, segmenti poslovanja bi bili

organizacioni delovi entiteta (bez statusa pravnog lica), dok bi u slučaju konsolidovanih

finansijskih izveštaja, segmenti poslovanja predstavljali zasebna pravna lica.

2

Poslovni segment

je odvojen sastavni deo preduzeća, koji proizvodi proizvode ili se

bavi pružanjem usluga, kod kog postoje uslovi za drugačije prinose i koje je izloženo

drugačijim rizicima u odnosu na ostale segmente.

Prilikom utrvđivanja srodnosti proizvoda i usluga, primenjuju se sledeći kriterijumi:

priroda proizvoda i usluga,

priroda i tehnologija proizvodnih procesa,

tipovi tržišta,

korišćeni metodi prilikom distribuiranja proizvoda ili pružanja usluga,

i priroda propisa koji uređuju područja konkretne delatnosti.

1

http://www.mfin.gov.rs

, datum dostupnosti , 27.01.2017.

2

Časopis Računovodstvo,

Savez računovođa i revizora Srbije, “Praktična primena međunaordnih

standarda finansijskog izveštavanja u Republici Srbiji”, Beograd, 2008.

5

Geografski segment

je sastavni deo preduzeća koji proizvodi proizvode ili pruža

usluge u posebnom ekonomskom okruženju. Prilikom identifikovanja geografskih

segmenata, primenjuju se sledeći kriterijumi:

sličnost ekonomskih i političkih uslova,

odnos između poslovanja u različitim geografskim područjima,

blizina poslovanja-specijalni rizici u vezi sa poslovanjem na posebnom

području,

kontrola razmene,

i valutni rizici.

Preduzeće treba da odredi obe vrste segmenata, pri čemu prednost daje poslovnom ili

geografskom segmentu u zavisnosti od toga koji od njih intezivnije utiče na stopu

prinosa i na rizik poslovanja.

3

1.2 Definicija prihoda, rashoda, rezultata, imovine i obaveza po

segmentu

Prihod po segmentu

je deo ukupnog prihoda koji se može direktno pripisati centru

odgovornosti (segmentu). Nastaje prodajom eksternim kupcima ili u transakciji s

drugim segmentima unutar istog preduzeća.

Prihod po segmentu obuhvata: učešće preduzeća u dobicima i gubicima pridruženih

preduzeća, zajedničkih poduhvata ili drugih investiranja računovodstveno obuhvaćenih

prema metodi udela samo ukoliko su te stavke obuhvaćene u konsolidovanom bilansu.

Rashod po segmentu

je deo ukunog rashoda koji se može direktno pripisati centru

odgovornosti (segmentu). Uključuje udela u zajedničkom kontrolnom sistemu i rashode

koje se odnose na prodaju eksternim kupcima.

Rezultat po segmentu

je prihod segmenta umanjen za sve rashode segmenta, a utvrđuje

se pre utvrđivanja manjinskih udela. U obračun rezultata segmenta ne treba uključiti

sledeće: prihod ostvaren na nivou korporacije koji nije proizašao iz poslovanja

poslovnih segmenata, opšte troškove korporacije, troškove kamata, porez na promet,

vandredne stavke, i drugo.

Imovina segmenta

čine poslovna sredstva angažovana u njegovim poslovnim

aktivnostima koja se neposredno mogu pripisati segmentu ili posredno na realnoj

osnovi.

Obaveze segmenta

su one poslovne obaveze koje su nastale povodom poslovne

aktivnosti segmenta i koje se mogu segmentu dodeliti neposredno ili posredno na

3

Priručnik za profesionalne računovođe, Savez računovođa i revizora Srbije,”Profesionalna regulativa u

računovodstvu”, Beograd, 2003. godina.

7

Kreditore prevashodno interesuje sposobnost kompanije da izmiri tekuće ili buduće

obaveze bilo kroz pravovremenu isplatu glavnice i kamate, ili kroz raspodelu

likvidacione ili stečajne mase.

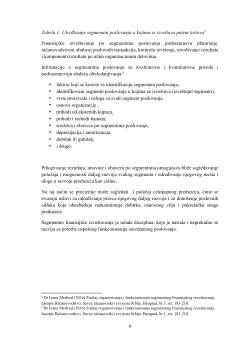

Slika 1: Dijagram za identifikovanje segmenata o kojima se izveštava

6

6

Časopis Računovodstvo,

Savez računovođa i revizora Srbije, “Praktična primena međunaordnih

standarda finansijskog izveštavanja u Republici Srbiji”, Beograd, 2008. godina.