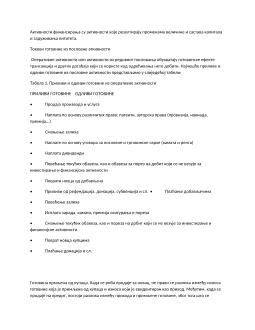

БИЛАНСИРАЊЕ ТОКОВА ГОТОВИНЕ У СКЛАДУ СА МЕЂУНАРОДНИМ РАЧУНОВОДСТВЕНИМ

СТАНДАРДОМ МРС-7

За информације о финансијском положају, успјешности и промјенама финансијског положаја

предузећа заинтересовани су многи интерни и екстерни корисници који на основу тих

информација доносе економске одлуке. У њих спадају, власници (акционари), запослени,

зајмодавци, купци, добављачи, држава, јавност и др. Незамењљив извор информација

представљају финансијски Извештаји. У основне извјештаје убрајамо Биланс стања, Биланс

успјеха, Извјештај о новчаном току и Извјештај о промјенама на капиталу. За процјену неког

предузећа традиоционално се користе подаци из Биланса стања и Биланса успјеха, али постоје

веома значајне информације о успјешности предузећа које не можемо наћи у овим билансима.

Оне се налазе у Извјештају о новчаном току. То су прије свега информације о платежној

способности предузећа, односно информације о новчаним токовима предузећа у једном

обрачунском периоду. Анализирањем овог Извештаја лако добијамо информације о томе да ли је

предузеће својим пословањем успјело да створи довољно новца да покрије све обавезе и како је

та средства добило и употрјебило.

Предмет овог рада представљају методе израде и анализе Извештаја о новчаном току. Циљ рада

је да приказемо поступак израде Извештаја о новчаном току у складу са међународним

рацуноводственим стандардом 7-Извјештај о новчаном току.

ПОЈАМ И ОСНОВНЕ КАРАКЕРИСТИКЕ ИЗВЕШТАЈА О НОВЧАНОМ ТОКУ

Појам готовине и готовинских токова

Готовина представља најликвиднији део обртних средстава јер се може употријебити у сваком

тренутку за плаћање доспјелих обавеза или улагати на различите начине. У готовину укључујемо

новчана средства у благајни и депозите по видјењу.

Готовински еквивалнети су дефинисани као краткорочна високоликвидна улагања укључујићи

рачуне краткорочних новчаних средстава и краткорочних финансисјских инструментата тржишта

новца, комерцијалне записе и државне обвезнице које се могу лако претворити у готовину. Да би

се једно улагање окарактерисало као готовински еквивалент, оно мора бити брзо замењиво за

познати износ готовине и не смије да носи никакав значајнији ризик од промјене вриједности .

Готовински еквиваленти се држе за измиривање краткорочних готовинских обавеза, а не ради

инвестирања или у друге сврхе. У токове готовине се не укључују промјене између ставки које

представљају готовину или готовинске еквиваленте пошто оне представљају активности

управљања готовином а не пословне активности.

Рачун готовине у билансу стања се састоји од распложивих кованица и валуте, чекова и новчаних

налога од купаца, као и депозити на банковним рачунима који су расположиви одмах по захтјеву.

Готовина може да обухвати и компензационе износе, односно износе који се не могу слободно

трошити. Компезациони износ је најмањи износ који банка захтева да компанија држи на свом

банковном рачуну, као дио услова кредитног уговора. Такав аранжман ограничава кориштење

готовине и може да смањи ликвидност компаније.

Рачуновође дефинишу готовину као депозите у банкама и сваки облик који ће банка прихватити

као депозит. Под тим облицима не подразумјевамо само кованице и папирни новац већ и чекове,

поштанске новчане упутнице, путничке чекове, потписане рачуне банковних кредитних картица

као што су Виза и Мастер Цард .

Готовински ток је износ исплаћеног или примљеног новца (готовине) у току неког

рачуноводственог периода и резултирајуће распложиве готовине.

Токови готовине настају по основу:

1.

оперативне (пословне),

2.

инвестиционе и

3.

финансијске активности предузећа.

Приливи и одливи новца настају по основу сталне (оперативне) пословне активности предузећа,

чији се крајњи циљ своди на стварање профита (на оплођавање капитала), који се изражава кроз

показатеље ликвидности и рентабилности.

Приливи новца настају по основу реализације производа и услуга, закупнина, премија, субвенција,

дотација и пласмана. У случајевима када се роба продаје за готов новац, обим и динамика

прилива новца зависи од обима и динамике реализације производа, када се роба продаје на

кредит, обим и динамика прилива новца зависи од обима и динамике целокупне продаје, удјела

продаје за готов новац и продаје на кредит и брзине наплате потраживања од купаца.

Одлив новца се одвија по основу куповине сировине и материјала од добављача, исплате плата,

плаћања камата за коришћене кредите, исплате пореза и доприноса, премија осиурања.

Активности инвестирања обухватају приливе настале продајом сталних средстава, продајом

учешћа у капиталу и нематеријалних улагања и наплатом пласмана, камата и дивиденди, а одливи

се одвијају по основу инвестирања у стална средства, дугорочна улагања у форми учешћа (којима

се стиче добит) и пласмана којима се стиче камата. Висина и динамика улагања у ресурсе показује

напоре које предузеће чини на плану повећања капацитета, обима производње и резултата

пословања.

Активности финансирања обухватају приливе капитала по основу емитовања акција, удела,

зајмова, обвезница, мјеница и одливе за отплату зајмова, откуп акција и удјела, исплату камата на

дугове, дивиденди и обавеза по основу финансијског лизинга. Највећи дио токова новца одвија се

у процесу репродукције предузећа, редовни су и имају интерни карактер. Овај ток готовине је

познат под називом Цасх Флоw.

да треба да смањи одредјене новчане трошкове или да крене у тражење кредита, тј. повољних

извора финансирања планираних активности.

•

Планови су добар оријентир за оцену наредних достигнућа. С обзиром на то да се

плановима показују будућа очекивања у појединим секторима, као што су вредност извршене

продаје или произведене јединице производа, то планови постају добар ослонац за упоредјивање

перформанси сваког сектора предузећа.

•

Планови мотивишу запослене да остваре циљеве предузећа, посебно у ситуацији када

запослени верују да је план реалан. Због тога менаџери често укључују запослене у припрему

планова.

Веома је важно да прилком припреме планова посоји добра координација између поједних

дијелова предузећа. Ово стога што планови и задаци различитих делова морају бити конзистентни

са циљевима предузећа као цјелине.

Разлика између прилива готовине и прихода

Приходе можемо дефинисати као бруто прилив економских користи у одређеном периоду, које се

остварују из редовних активности предузећа, када ови приливи доводе до повећања сопственог

капитала осим оних повећања која се односе на уносе власника капитала. Насупрот томе приливи

се везују за новац и значе повећање новчаних средстава. Измедју прихода и прилива постоје

следећи односи :

1. приходи који немају упориште у приливима,

2. приходи који су економски повезани са приливима и

3. приливи који не доводе до прихода.

На крају обрачунског периода обавезно се врши попис залиха. Приликом пописа утврдјују се

разлике измедју књиговодственог и стварног стања залиха, односно вишкови и мањкови.

Утврдјене разлике морају се евидентирати у пословним књигама. Уколико је утврдјен вишак

одређених врста залиха то ће имати за последицу на једној страни повећање залиха а на другој

страни настанак осталих прихода. У презентованом случају, остали приходи - вишкови залиха не

доводе ни до каквог прилива новчаних средстава. Слична је ситуација и са отписом обавеза према

повјериоцима.

Приходи су економски повезани са приливима, међутим често приходи и приливи не настају у

истом временском периоду. Тако разликујемо три могућности: приходи настају прије прилива,

приходи и приливи су временски усклађени тј. јављају се истовремено и приливи претходе

приходима.