29

Традиционални системи обрачуна трошкова

У в о д

У данашње време се све активности човека развијају веома брзо, па и

сама технолошка модернизација и научна достигнућа. Све то убрзава ритам

људског живота даје мноштво погодности за даљи раст животног стандарда. Да би

се побољшао стандард потребно је и пословати у предузећу које може да испрати

потребе савременог начина пословања. Може се слободно рећи да ти захтеви данас

нису лако оствариви и да се састоје од великог броја чинилаца. Један од битних

чинилаца је рачуноводство. Рачуноводство као наука има кључну улогу у

осавремењавању и модернизацији система евидентирања и праћења. У садашњем

пословном окружењу да би се остварио раст и развој потребно је квалитетно

управљање које иначе не може да буде без квалитетних информација. Из тога

произилази важност управљачког информационог система и његовог подсистема,

рачуноводственог информационог система. Да би било успешно управљање

пословањем оно мора да има поуздане и благовремене информације. Између

осталог битне су и информације о обрачуну трошкова. Обрачун трошкова треба да

одговори на питања где су и у вези са чим су трошкови у предузећу настали.

Најважнији део управљачког рацуноводства је обрачун трошкова и

учинака с калкулацијом. Његов основни задатак је да прати, у оквиру процеса

производње, трошкове основних чинилаца без којих тај процес не би могао да се

одвија, а такође да прати и стварање учинака, као резултата производних

активности. Отуда и назив интерни или погонски обрачун.

Организација погонског обрачуна у извесној мери је законски

регулисана, али је превасходно препуштена самим предузећима. Формулисање

циљева и задатака обрачуна трошкова и учинака јесте најважније питање при

утврђивању садржине и организационог устројства погонског обрачуна. Опште

циљеве овог дела регулисао је нови контни оквир. Због своје ширине и важности

погонски обрачун је издвојен у посебну класу, класу 9 – Обрачун трошкова и

учинака. Главна књига погонског обрачуна, као основни извор информација, треба

да обезбеди податке о томе:

- колико је чега утрошено у предузећу,

- где су настали трошкови,

- у вези са којим учинцима су настали трошкови,

- колики су и по основи којих производа настали приходи, расходи,

добици или губици.

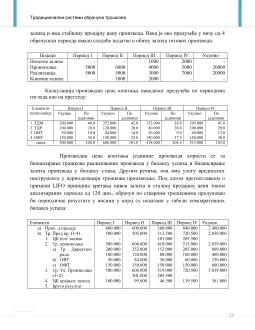

29

Традиционални системи обрачуна трошкова

1. Традиционални системи обрачуна трошкова и њихов

утицај на периодични резултат

Традиционални системи обрачуна трошкова су обрачун трошкова по

стварним, обрачун по стандардним и обрачун по стандардним варијабилним

трошковима. Квалитет информација које продукују ови истеми обрачуна трошкова

о оствареном периодичном резултату је врло различит, па је самим тим и

информациона основа мање или више поуздана за оцену и процену успешности

предузећа и његових делова, објеката деловања и сегмената пословне активности.

1.1. Утицај система обрачуна по стварним трошковима на

периодични резултат

Систем обрачуна по стварним трошковима представља методу

регистровања стварно насталих трошкова, њиховог алоцирања и реалоцирања у

интерном обрачуну предузећа и међу периодичну алокацију стварних трошкова у

циљу обрачуна периодичног резултата. У циљу анализе утицаја на периодични

резултат, неопходно је детерминисати појам, суштину и методолошке основе

обрачуна по стварним трошковима. Такође, треба указати на третман трошкова

пословања и факторе који утичу на периодичан резултат у обрачуну по стварним

трошковима.

1.1.1. Појам и суштина обрачуна по стварним трошковима

Основни циљ обрачуна по стварним тропковима је што тачније

утврдити износ трошкова по јединици учинака који су настали у процесу његове

производње у одређеном временском периоду. Сходно томе, у обрачуну по

стварним трошковима треба дати одговор на питања: колико стварно кошта

јединица учинака у одређеном обрачунском периоду.

Тежиште обрачуна је, према томе, на накнадној калкулацији, односно

калкулацији стварних трошкова. Изворни облик обрачуна по стварним трошковима

у цену коштања носилаца трошкова укључује најчешће све трошкове пословања

без обзира на функционално подручје у коме су настали и то у износу у коме су

стварно настали. То је у складу са принципом потпуног преваљивања трошкова.

29

Традиционални системи обрачуна трошкова

1.1.2. Методологија обрачуна по стварним трошковима

Обрачун по стварним трошковима, сходно појму и садржини

представља метод обрачуна који укључује одређене итеративне поступке и

процедуре третирања стварних трошкова. Број и сложеност ових поступака и

процедура зависи од тога да ли се ради о изворном или о савременом концепту

обрачуна по стварним трошковима, затим, од организационог положаја обрачуна

трошкова и најзад, од циљева који се постављају пред обрачун трошкова. Основне

методолошке фазе обрачуна по стварним трошковима, који се заснива на ширем

концепту обрачуна трошкова, на формалном организационом дуализму и

циљевима билансирања, краткорочног обрачуна резултата и контроле трошкова су:

а) примарна алокација трошкова,

б) секундарна алокација трошкова производа,

в) обрачун носилаца трошкова и

г) краткорочни обрачун успеха предузећа и одговарајућих аспеката

рентабилност.

а) основни циљ примарне алокације јесте да сви трошкови редовне

пословне активности буду расподељени на унапред изабрана места трошкова

производног и непроизводног функционалног подручја.

б) Крајњи циљ секундарне алокације трошкова јесте кумулирање

трошкова са места услужних делатности на места основне и споредне делатности

ради њиховог покрића из прихода који се остварује продајом производа ових

делатности.

в) Поступак обрачуна носилаца трошкова има за циљ везивање

ставрних примарних и секундарних трошкова за носиоце трошкова, односно за

завршене и незавршене учинке.

г) Краткорочни обрачун успеха повезан је са ширим концептом

обрачуна трошкова који се шири и на обрачун резултата по разним основама.

Крајњи циљ ове обрачунске фазе јесте аналитички обрачун резултата у складу са

могућим интерпретацијама. Овај поступак обрачунавања подразумева преузимање

пословних прихода од финансијског рачуноводства и њихово везивање за

различите перспективе краткорочног обрачуна успеха, обрачун трошкова продатих

производа, везивање стварних трошкова маркетинга у ужем смислу и евентуално

трошкова опште управе и администрације за носиоце успеха, односно реализоване

производе, утврђивање краткорочног успеха, закључак књига у обрачуну трошкова

29

Традиционални системи обрачуна трошкова

и извештавање финансијског рачуноводства о променама вредности залиха

завршених и незавршених учинака, односно давање налога финансијском

рачуноводству за кориговање залиха учинака у својим пословним евиденцијама и

утврђивање резултата по методу укупних трошкова.

1.1.3. Третман трошкова пословања у обрачуну по стварним

трошковима

Рачуноводствени третман појединих група трошкова у обрачуну по

стварним трошковима има одређене реперкусије на периодични резултат

предузећа, ужих организационих делова са својством центара добити и других

аспеката рентабилности.

Трошкове који су директно или индиректно проузроковани

производњом производа, потребно је укалкулисати у те производе. У сваком

моменту ови производи могу бити делимично завршени и на залихи, потпуно

завршени и на залихи и потпуно завршити и реализовани. Само постојање

производа на залихи и реализованих производа дирекино утиче на периодични

резултат, пошто време испоруке и фактурисања реализованих производа служи као

критеријум одређивање процеса упоређивања трошкова и прихода. Продати

производи су у том случају посредник помоћу кога се трошкови производње

периодизирају и сучељавају са одговарајућим приходима. Самим тим што је неки

трошак производње укалкулисан у реализовани производ, он утиче на периодични

резултат и обрнуто, ако је неки трошак изузет из калкулације производне цене

коштања учинака он постаје трошак периода и непосредно се расходује на терет

прихода или резултата оног обрачунског периода у којем је настао. Другим речима,

калкулација трошкова производње сматра се једним од значајних инструмената

који се користе за потребе утврђивања периодичног резултата.

Трошкови продаје, који зависно од начина третмана трошкова опште

управе и администрације, могу да садрже и део ових трошкова немају, као што је

познато, материјалног носиоца помоћу кога би се извршило њихов периодизирање

приликом утврђивања периодичног резултата.

Трошкове општег управљања и администрације, полазећи од

становишта да управа и администрација постоји ради производње и продаје, треба

распоредити на ове функције, у ком случају сразмерно распоређеним трошковима

29

Традиционални системи обрачуна трошкова

за јединицу производа из периода у период, а тиме и резултат предузећа. Ако су у

текућем периоду продати производи који потичу из ранијих периода, онда се

утицај поменутих фактора на производну цену коштања тих производа протеже и

на периодичан резултат текућег периода. Сходно томе, периодични резултат у

обрачуну по стварним трошковима постаје завистан од односа обима производње и

продаје у текућем периоду. Логично је претпоставити да је периодични резултат

зависан од фактора из сфере продаје, тј. обима продаје и продајних цена.

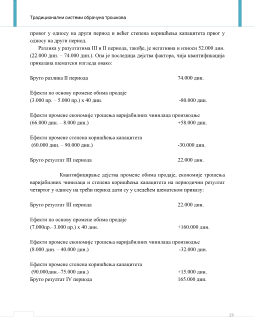

1.1.5. Понашање резултата и однос обима производње и обима продаје у

обрачуну по стварним трошковима

Третирајући тошковима производа настале трошкове производње у

пуном износу, систем обрачуна по стварним трошковима ставља периодични

резултат у директну зависност од односа обима производње и обима продаје у

одређеном обрачунском периоду, односно од тога да ли су у току периода

формиране нове, ликвидиране наслеђене или задржане претходне количине залиха

производа. Зависно од тога начелно се изводе следећи закључци:

-

када у два сукцесивна обрачунска периода дође до формирања

залих учинака, а то ће се догодити ако су обими производње тих периода већи од

обима продаје, обрачун по стварним трошковима доводи до пораста периодичног

резултата и то уз непромењени обим продаје и продајне цене. Овај пораст

разултата и то уз непромењени обим продаје и продајне цене. Овај пораст

резултата је, пре свега, последица одлагања већих износа опште фиксних трошкова

производње у вредности крајњих залиха учинака од износа опште фиксних

трошкова наслеђених у залихама учинака на почетку периода. До пораста

периодичног резултата доћи ће, чак, и под условом да обим продаје падне до

износа који не анулира ефекте дегресије фиксних трошкова. У формираним

залихама такође ће се одложити и више варијабилних трошкова производње, ако је

економија трошења у текућем периоду нижа него у претходном, па ће и то утицати

на висину исказаног резултата периода у коме је дошло до формирања, односно

гомилања злиха. Овакво понашање резултата је потпуно неприродно и супротно

логици остваривања резултата, које почива на тежњи да се оствари што већи обим

продаје.