Финансије и финансијско пословање

Трезорски записи Владе Републике Српске

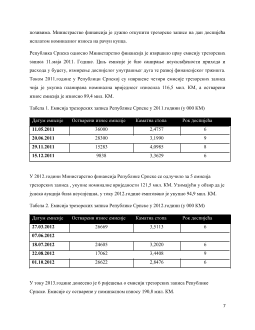

4

Финансирање Републике Српске путем трезорских записа

Отежано задуживање у иностранству у вријеме финансијске кризе усмјерило је Владу

Републике Српске да рјешење потражи на домаћем тржишту кроз емисију трезорских

записа. Путем трезорских записа као инструмента новчаног тржишта Република Српска

настоји одржати потребни ниво ликвидности и макроекономске стабилности. Република

Српска емитује трезорске записе ради финансирања привременог буџетског дефицита

произашлог из готовинског тока. Они могу имати повољан утицај на развој финансијског

тржишта, а тиме и привреде уколико се ефикасно управља јавним дугом.

Прије сваке емисије потребно је разријешити одређене дилеме, везане за исплативост

задуживања. Задужени износ мора бити лимитиран са могућом изложеношћу ризику, што

захтијева претходну анализу бонитета емитента као и способношћу зарађивања у будућем

периоду. Након тога потребно је планирати и предвидјети новчане токове за период до

подмирења обавеза. Такођер, потребно је процјенити динамику и износе добитака од

улагања у односу на оптерећење на име камате и главницеу периоду трајања дуга. Уколико

емисија трезорских записа почне да се користи за рефундирање постојећег дуга тада је

потребно направити процјене да ли будући приноси од улагања дозвољавају улазак у нова

финансијска задужења.

Трезорски записи се емитују у нематеријализованом облику, региструју се код Централног

регистра хартија од вриједности а.д. Бања Лука. Они гласе на име. Због кратког рока

издавања ове хартије од вриједности се сматрају не ризичним инструментом. Низак ризик

доноси мањи принос купцу хартија. Обрачун камате се може вршити на два начина:

Дисконтни обрачун

Обрачун камате на номиналну вриједност

Трезорски записи се углавном продају уз дисконт. Јединствена дисконтна цијена

трезорских записа утврђује се приликом примарне продаје записа на аукцији. Дисконтна

цијена је цијена која је приликом продаје трезорских записа нижа од њихове номиналне

цијене, а код доспијећа се исплаћује номинална вриједност.

Износ дисконтне цијене трезорских записа израчунава се на годишњем нивоу по формули: