1.KARAKTRISTIKE RELEVANTNIH TROŠKOVA ZA POTREBE UPRAVLJANJA I KOTROLE

Za potrebe poslovnog odlučivanja – koje se smatra najvažnijom funkcionalnom aktivnošću upravljanja sa

aspekta troškova – neophodno je uzeti u razmatranje samo troškove koji su uzrokovani alternativnim smerovima

aktivnosti,dok troškovima koji su nezavisni od odluke ne treba dozvoliti da na bilo koji način utiču na njeno

eventualno usvajanje ili odbacivanje.

Razgraničenje troškova za potrebe poslovnog odlučivanja na:

Relevantne i

Irelevantne je opravdano jedino sa stanovišta kratkog roka.U dugom roku su svi troškovi preduzeća

relevantni

Klasifikacija troškova na:

Troškove u kratkom vremenskom periodu i

Troškove u dugom vremenskom periodu značajna je za predviđanje i merenje uticaja obima proizvodnje

i veličine preduzeća na tročkove,cene i dohodak preduzeća.

STR.101 GRAFIKON krive kratkoročnih i dugoročna kriva troškova

KT- kratkoročni troškovi

DT- dugoročni troškovi

Na osnovu činjenice da se određeni troškovi moraju zaračunati da bi se obavljala proizvodnja- relevan

t

na je

kvalifikacija troškova na:

Neodložive – hitne –gde se ubrajaju troškovi radne snage,materijala i slično,neophodno za kontinuitet

proizvodnje,kao i

Odložive – troškove koji se mogu u određenoj vremenskom periodu odložiti .

Pošto je ustanovljeno da izvesne kategorije troškova mogu biti ne samo odložene već i izbegnute to se pravi

razlika između:

Troškova koji se mogu izbeći,a koji nastaju obustavom nekog posla

Neizbežne troškove koji se nemogu izbeći bez obzira na nivoaktivnosti preduzeća.

Sa stanovišta mogućnosti kontrole pojedinih kategorija troškova izvršena je klasifikacija na:

Troškove koji se mogu kontrolisati i

Troškove koji se ne mogu kontrolisati.

Ova podela je korisna za određivanje nadležnosti pojedinih nivoa menadžmenta preduzeća za određene

kategorije troškov,kao i za merenje efikasnosti njihovog rada.

2.KARAKTERISTIKE DIFERENCIJALNIH I INKREMENTLNIH TROŠKOVA

Diferencijalni troškovi se uvek tiču specifične situacije ili problema zbog čega je nemoguće unapred taksativno

nabrojati sve vrste i kategorije troškova koje oni obuhvataju ili isključuju kao irelevantne za potrebe poslovnog

odlučivanja.

Diferencijalne troškove ne treba automatski izjednačavati sa varijabilnim troškovima koji variraju proporcijalno

sa promenama obima aktivnosti.

Inkrementalni troškovi spadaju u grupu dodatnih troškova koji se definišu kao promena ukupnih troškova

izazvana prelaskom sa jednog na drugi plan aktivnosti.Predstavljaju inkriment ukupnim troškovima preduzeća

prouzrokovan zamenom sadašnjeg plana aktivosti nekim drugim.

Razlike između diferencijalnih i inkrementalnih troškova su da diferencijalni troškovi održavaju

povećanje,odnosno smanjenje ukupnih troškova i promene u pojedinim elementima troškova i promene u

pojedinim elementima troškova prouzrokovane bilo kakvim varijacijama u poslovanju,a inkrementalni troškovi

predstavljaju dodatne troškove nastale kao posledice promene u nivoui prirodi aktivnosti preduzeća.

3.KARAKTERISTIKE PUNIH I PROSEČNIH TROŠKOVA

Puni troškovi predstavljaju zbir proizvodnih i neproizvodnih,fiksnih i varijabilnih,direktnih i njima pripadajućih

indirektnih troškova.Unutar svake od ovih kategorija troškova moguće je identifikovati njihove prosečne

troškove ,kao i prosečne troškove njihovih pojedinih vrsta koji predstavljaju značajne instrumente pomoću

kojih se dobijaju korisne informacije o troškovima.

Koncept prosečnog troška,zasnovan na stvarnim i planskim troškovima,se u mnogim situacijama može koristiti

kao pouzdan instrumnt upravljačke kontrole ostvarenja pojedinih organizacionih delovai njihovih

menadžera,ukazujući na ekscesno ponašanje kao i na eventualne propuste u pogledu ekonomičnosti

trošenja,efikasnosti rada i stepena iskorišćenosti kapaciteta koji im stoje na raspolaganju.

Prosečni troškovi veoma često se koriste kao jedino raspoloživa za projeektovanje budućih diferencijalnih

troškova.

Najznačajnija razlika prosečnih i diferencijalnih troškova se sastoji u tome da strukturu prosečnih troškova čine

direktni i njima pripadajući indirektni troškvi,dok se u diferencijalne troškove uključuju samo oni tročkovi koji

se razlikuju između alternativa koje se razmatraju.

4.KARAKTERISTIKE OPORTUNITETNIH TROŠKOVA

Oportunitetni troškovi se definišu kao propuštena korist koja je izgubljena ili žrtvovana kada izbor jednog

smera aktivnosti zahteva napuštanje drugog alternativnog smera aktivnosti.

Oni su uvek značajni kada su resursi preduzeća ograničeni ili kada upotreba resursa za jednu onemogućava

njihovu upotrebu za druge svrhe korišćenja. Nisu predmet rutinskog merenja i izveštavanja.

Postupak predviđanja oportunitetnih troškova zahteva najpre da se sačini iscrpna lista mogućih alternativa koje

ulaze u takozvani oportunitetni set.Za potrebe predviđanja ovih troškova veoma bitno je da oportunitetni set

bude kompletiran iz razloga što pojava svake nove alternativne mogućnosti menja oporunitetni set,a time i

oportunitetne trošove.

Nakon definisanja celovitog oportunitetng seta aktivnosti,potrebno je za svaku alterntivnu mogućnost utvrditi

propušteni profi tkoji predstavlja oportunitetni trošak izabrane aktivnosti.

Racionalno poslovno odličivanje naglašava potrebu poznavanja oportunitetnih troškova.

Kao izuzetni relevantne pojedine troškov za potrebe upravljanja i kontrole treba naglastiti i posebno obrazložiti:

Granične troškove i

Standane troškove.

5.KARAKTERISTIKE GRANIČNIH TROŠKOVA

Granični troškovi nastaju kao posledica promena u nivou ili prirodi aktivnosti i imaju veoma koristan analitički

karakter u odabiru najbolje poslovne alternative.

Granični troškovi predstavljaju promene u obimu i metou poslovanja,te se novonastali troškovi nazivaju

troškovi diferencije ili dodatni troškovi.

Grančni troškovi se dobijaju Tg = Td/Qd

Troškovi diferencijacije: Td=Tii – Ti

Proizvodnja diferencijacije: Q=Qii – Qi

Tg-granični troškovi

Td-troškovi diferencijacije

Qd-Proizvodnja diferencijacije

Tii-Troškovi višeg sloja proizvodnje

Ti-Troškovi nižeg sloja proizvodnje

Qii-proizvodnja višeg sloja

Qi-proizvodnja nižeg sloja

Troškovi diferencijacije se odnose samo na razliku proizvodnje između višeg I nižeg obima proizvodnje.

Granični troškovi su troškovi po jedinici proizvoda ali se odnose samo na povećani iznos troškova I povećanu

količinu proizvoda.

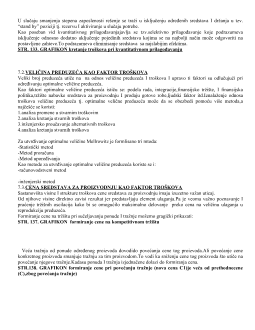

STR.117. GRAFIKON kretanje graničnih

i

prosečnih troškova i cene

Tg-granični troškovi

Tq-prosečni troškovi

Cq-prosečna cena

Na tački presecanja graničnih troškova i tržišne cene ostvaruje se maksimalna dobit.

Prodajući robu na inostranom tržištu po ceni ispod prosečnih troškova želi se eliminisati konkurencija ali i

osvajanje tržišta.

Diferenciranje kupaca može da se vrši i na domaćem tržištu formirajući različite cene za iste proizvode deleći

tržište za različite kupcena više manjih geografskih područja prema vrstama potrošača ili na drugi način.

Diferenciranje kupaca se vrši i prema drugim kriterijumima kao što su vrsta kupaca,količine,uslovi plaćanja,

kanali prodaje,vreme prodajei slično.

5.4.GRANIČNI TROŠKOVI KAO INSTRUMENT DRUGIH ZNAČAJNIH POSLOVNIH ODLUKA

Granični troškovi se mogu uspešno koristiti pri donošenju poslovnih odluka i to:

1.

U vezi sa nabavkom ili proizvodnjom određenog proizvoda,

2.

U vezi sa uvođenjem nove smene

3.

Kod specijalnih narudžbina

4.

Kod zastarelih zaliha

5.

Kod kominovanja faktora proizvodnje i dr.

1.

Kod odluke u vezisa nabavkom ili proizvodnjom određenog proizvoda granični troškovi mogu da posluže kao

osnova za određeni analitički postupak.

2.

u vezi sa uvođenjem nove smenegranični troškovi mogu isto tako da budu korišćeni kao osnova analitičkog

postupka

3.

Specijalne narudžbine mogu se uspešno argumentovati korišćenjem postupaka na bazi dodatnih veličina.

4.

Kod deodiranih neupotrebivih ili zastarelih zaliha takođe se može razviti analitički postupak na bazi graničnih

troškova.

5.

Granični se troškovi mogu koristiti za kombinovanje faktora minimiziranja troškova.

Može se zaključiti da je polje primene graničnih troškova u poslovnoj politici izuzetno široko,pa im se sa

pravom pridaje tako veliki značaj.

6.KARAKTERISTKE STANDARDNIH TROŠKOVA

Standardni troškovi su unapred utvrđeni troškovi na bazi svestrane naučne studije i provere njihove realnosti u

praksi.To su troškovi kojima težimo i zato predstavljaju naš trajni zadatak.

Standardni troškovi se susreću danas samo u najbolje organizovanim preduzećima.Predstavljaju vid planskih

troškova jer se određuju unapred za budući period.

Značaj standardnih trošova je višestruk:

1. Uloga standardnih troškova pri utvrđivanju prodajne cene

2. Doprinose razvoju inicijative u radu,a posebno sniženju troškova.

3. Procenjivanje zaliha gotove robe,u oblasti planiranjai drugim oblastima ekonomije preduzeća

Kada je reč o klasifikaciji stanardnih troškova oni se kao i stvarni najčešće tretiraju zavisno od obima

proizvodnje odnosno reagibilnosti i to:

1. Promenljivi(varijabilni)

-proporcionalni i

-relativno-fiksni i

2. Nepromenljivi (fiksni)

U cilju primene standardnih troškova potrebno je standardizovati:

-

Uslovljenost troškova (materijal,sredstvza rad...)