Sadržaj:

Uvod u tržišta …………………........................................................................................3

1.0 PRIMARNO TRŽIŠTE AKCIJA, INICIJALNA JAVNA PONUDA

AKCIJA………………………………………………………………….…....................4

1.1. Vrste akcija, osnovna obeležja i dividenda…………………………......................4

1.2 Primarno

tržišta

i alokacija kapitala u funkciji inicijalne javne ponude

akcija..................................................................................................................................8

1.3. Proces inicijalne javne ponude akcija...........................................................10

1.4. Potcenjenost i precenjenost cene akcija.........................................................11

1.5. Determinante utvrdjivanja cene akcija pri IPO.............................................13

2.0. SEKUNDARNO TRŽIŠTE AKCIJA......................................................................15

Uvod................................................................................................................................15

2.1. Ponuda akcija na sekundarnom

tržišta

kapitala.............................................16

2.2. Berze, oblici trgovine i berzanski ciklus.......................................................17

2.3. Organizacija poslovnih aktivnosti na berzi...................................................19

2.4.Kotacija akcija, indeksi akcija i dividenda....................................................21

3.0. PROCENE VREDNOSTI (cene) AKCIJA, RIZIK I HIPOTEZA

EFIKASNOG TRŽIŠTA.................................................................................................28

3.1.Hipoteza efikasnog

tržišta

– primena racionalnih očekivanja na formiranje

cene HOV ......................................................................................................28

3.2.Dokazi, upotreba i značaj hipoteze efikasnog

tržišta

.....................................29

3.3. Rizik i beta koeficijent akcija ...................................................................... 30

3.4. Merenje performensi akcija pomocu rizika ..................................................34

LITERATURA................................................................................................................36

1

PRIMARNO SEKUNDARNO TRŽIŠTE AKCIJA, RIZIK I HIPOTEZA EFIKASNOG

TRŽIŠTA

Uvod u tržišta

U ovom radu ćemo se upoznati sa pojmom finansijska tržišta, ali ćemo se pre svega bazirati

na sledeće oblasti;

1) Primarno tržište akcija i inicijalna javna ponuda akcija

2) Sekundarno tržište akcija i tržišna mikrostruktura i

3) Rizik i hipoteza efikasnog tržišta.

Da bi ušli u neku dublju priču o akcijama prvo ćemo izdefinisati pojam finansijska tržišta.

Finansijska tržišta su institucije koje kreira društvo, da bi se na najefikasniji način alocirali

ograničeni resursi, radi proizvodnje i raspodele vrednih materijalnih dobara i usluga i raspodelili

medju ljudima

Ona obuhvataju tri oblasti;

-

finansijska tržišta – prostor

-

finansijski instrumenti - hartije od vrednosti HOV i

-

finansijske institucije - sredstva.

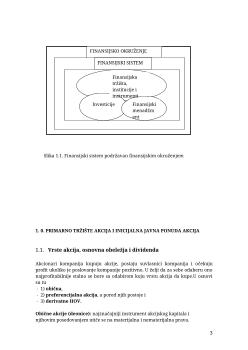

Slika 1.1. Finansijski sistem podržavan finansijskim okruženjem

FINANSIJSKO OKRUŽENJE

FINANSIJSKI SISTEM

Finansijska

tržišta, institucije i

instrumenti

Investicije

Finansijski

menadžment

2

Osnovna obeležja običnih akcija

Predstavlja vlasničko potraživanje;

Odbor direktora nadgleda firmu u ime akcionara i sprovodi firmin statut;

Glasačka prava za članove Odbora i po drugim važnim pitanjima prema odredbama statuta;

Najniže potraživanje po osnovu aktive i gotovinskog toka novca (cash flow);

Par vrednost beznačajna kada firma ima vrlo nizak akcijski kapital ili akcije bez par vrednosti.

Dividende

Primaju samo kada to objavi odbor direktora;

Isplaćuju se iz oporezovanog profita i gotovinskog toka novca i ne

podležu poreskoj obavezi;

Poreska obaveza nastaje tek kada akcionar primi dividendu;

Dospeće

Ne postoji rok dospeća, odnosno akcijski kapital ostaje u postajanju firme

dok firma ne bankrotira, ne integriše se sa nekom drugom firmom ili dok

je ne preuzme neka druga firma

Mogu tokom vremena da varijaju.

Najznačajniji elementi su: vlasnička potraživanja, glasačka prava, uslovi i mogućnosti

isplate dividendi i dospeće akcija

• Svi poverioci, imaoci obveznica i preferencijalnih akcija moraju, po

pravilu, da budu isplaćeni u celosti pre nego što obični akcionari prime

prinos preostao od stečajne mase (likvidaciji firme).

• Obični akcionari prime veoma malo, ili ništa, iz procesa likvidacije

firme. Prema tome,

obični akcionari bivaju najteže pogođeni krahom

nekog biznisa, baš kao što i uživaju najbolje koristi od uspeha tog

biznisa

.

• Neke firme imaju dve emisije običnih akcija (dvojne akcije), koje se

obično nazivaju emisija

A

i emisija

B

, koje se razlikuju u uslovima glasanja

koje se može pojedinačno ostvariti.

Dvojna obična akcija

je prevashodno

namenjena firmama gde većinsku kontrolu ostvaruje jedna osoba ili grupa ljudi.

•

Preferencijalne (povlašćene, prioritetne) akcije

(preferred stock) su

hartije od vrednosti koje imaju povlasticu, odnosno hijerarhijski viši nivo

potraživanja u pogledu dohotka (dividende) i aktive firme, nego obične

akcije.

• Povlašćeni akcionari moraju da prime svoju

fiksnu dividendu

pre nego

što obični akcionari mogu da prime

neku dividendu

.

Kod likvidacije

firme

, potraživanja po osnovu preferencijalnih akcija biće zadovoljena pre

nego što vlasnici običnih akcija prime bilo kakav prihod. Prema tome,

preferencijalne akcije

su hartije od vrednosti koje imaju prednost ili

starije potraživanje u pogledu dohotka (dividende) i imovine (aktive) u

odnosu na obične akcije.

Osnovna obeležja preferencijalne akcije:

Predstavlja vlasničko potraživanje;

Nema pravo glasa osim ako izostanu dividende;

Potraživanje prema aktivi gotovinskom toku novca se nalazi između potraživanja vlasnika

obveznica (konkretno, vlasnika podređenih obveznica) i običnih akcionara;

Par vrednost je smisaona, jer ona može da odredi fiksnu godišnju dividendu.

Dividende

Godišnje dividende su iskazane bilo kao (dolarski) valutni iznos ili kao

procenat od par vrednosti u fiksnom iznosu ne menja se);

Primaju se samo ako to objavi Odbor direktora u firmi;

Isplaćuje se iz oporezivih prihoda i gotovinskog toka novca;

Ne podležu porezu;

4

Dividende podležu porezu kada ih primi akcionar;

Mogu biti kumulativne.

Dospeće

Ako nema svojstva iskupivosti ili pretvorivosti, ova akcija nikada ne

dospeva odnosno ona ostaje da postoji dok firma ne ode u bankrotstvo,

integriše sa nekom drugom firmom ili je preuzme neka druga firma.

• Za razliku od obične akcije, par vrednost preferencijalne akcije je važna:

dividende se često izražavaju kao procentni deo par vrednosti, a par

vrednost predstavlja vlasničko potraživanje prema aktivi firme u

slučaju likvidacije

. Kada se udeli preferencijalne akcija prvi put izdaju,

inicijalna prodajna cena je često blizu par vrednosti udela.

• Dividenda se kod preferencijalnih, kao i kod običnih akcija isplaćuje iz

čistog profita, tj. po njegovom oporezivanju. Za razliku od običnih,

preferencijalne akcije imaju naglašenu reč

preffered,

što znači da emitent

ne sme isplatiti ni jedan drugi deo dividende pre nego što to uradi prema

vlasnicima preferencijalnih akcija.

Za razliku od zaduživanja,

fiksna dividenda

po preferencijalnoj akciji

nije trošak firme koji podleže porezu.

Da bi strane firme, na primer iz Evrope, izdavale preferencijalne akcije u

SAD, one to moraju da urade upravo u SAD, jer su američke berze za

hartije od vrednosti jedina javna finansijska tržišta na kojima

preferencijalne akcije mogu da se prodaju.

• Preferencijalna akcija može da ima posebna obeležja. Ona može da

bude: •

- kumulativna

- nekumulativna.

•

Kumulativna prioritetna (preferencijalna) akcija

(Cumulative

preferred stock) zahteva da se pre isplate dividendi, po običnim akcijama

mora izvršiti isplata preferencijalnih dividendi ne samo za tekuci period,

već i za sve prethodne periode u kojima nije bilo isplata preferencijalnih

dividendi.

•

Nekumulativna preferencijalna akcija

,(Noncumulative preferred

stock) ne podleže akumuliranju neisplaćenih dividendi.

•

Iskupiva preferencijalna ili akcija sa pravom reotkupa

(Callable

preferred stock) daje pravo da po svojoj želji opozove (povuče) ovu HOV.

Prevremeni otkup se može ostvariti formiranjem

fonda za otplatu

(siking

fund) ili regulisanjem

regulative o reotkupu

(call provision).

Otkup se mora vršiti uz odgovarajuću premiju, npr. emitovana akcija od 100

$ će se otkupiti za 110 $ ili će se plaćanje izvršiti drugim HOV, ili

kombinacijom gotovine i HOV.

Ukoliko se plaćanje vrši drugim HOV, reč je o

konvertibilnim ili

pretvorivim preferencijalnim akcijama

(Convertible preferred stock)

koje imaju posebnu odredbu koja omogućava da se iste pretvore u obične

akcije korporacije, po pravilu prema dogovoru akcionara.

•

Preferencijalne akcije sa uskladljivom vrednosti

(adjustable rate

preffered stock - ARPS).

Oko polovine preferencijalnih akcija koje su emitovane 1990-ih godina u

nekom su obliku bile

preferencijalne akcije sa uskladivom vrednošću.

Zovu se i

priritetna akcija sa uskladivom vrednošću

,

aukcijska

prioritetna akcija

(auction preferred stock - APS) i

vredne prioritetne

akcije

(remarked preferred stock - RP).

•

Mesečni prihod od preferencijalnih akcija

(monthy income preferred

securities - MIPS). Jedna od najvećih prednosti preferencijalne akcije je što

dozvoljava potraživanje h j p j artija od vrednosti, bez obzira na stanje

dugovanja.

5

nekoliko narednih meseci, prvobitna ponuđena cena se ponovo udvostručila. Po

tim cenama, akcije koje su imali zajednički osnivači kompanije: Marc

Andeesen, dvadesetčetvorogodišnji mag programiranja; Jim Clark, bivši

profesor sa Stanford univerziteta i izvršni direktor kompanije i James

Barksdalesu bili bogati na stotine miliona $. Clark, koji je posedovao više od

devet miliona akcija, postao je milijarder.

• Iz primera zapažamo da tržišne cene akcija daju značajne signale koji

indirektno raspoređuju kapital u različite sektore ekonomije.

• Tržište akcija ima važnu ulogu pri alokaciji (raspodeli) kapitala.

• Sektori ekonomije u kojima je prinos od akcija povoljniji mogu

jednostavnije prikupiti novi kapital za investiranje.

• Imajući ovu u vidu, tržište akcija će biti efikasnije u raspodeli kapitala

ukoliko tržišne cene tačno odražavaju investicione mogućnosti unutar

industrije.

•

Odluke i beneficije da se izađe u javnost.

Mnogi ekonomisti veruju da

relativno likvidna tržišta HOV i aktivna tržišta sa novim emisijama

obezbeđuju konkurentnu prednost u odnosu na mlade (novoformirane)

firme u svakoj nacionalnoj ekonomiji.

•

Objašnjenje cikličnosti sa stanovišta tražnje i ponude

Sa stanovišta tražnje, postoje periodi kada veliki broj novih firmi, za koje

nije svojstveno da mogu da pribave sredstva pod povoljnim uslovima, imaju

investicione projekte koje je potrebno finansirati. Početak rada se

Internetom u periodu 1995-1998. je dobar primer. Sa stanovišta ponude

mogu nastupiti periodi kada investitori i institucije koji obično investiraju u

inicijalnu javnu ponudu imaju dosta novca koji bi želeli da investiraju, npr.

ukoliko veliki priliv novca stigne u investicione banke koje žele da

investiraju u akcije male vrednosti.

Dakle, firma koja razmišlja o tome da izađe u javnost će biti zainteresovana

da zna da li su

periodi aktuelne emisije ekvivalentni periodima u kojima

veliki broj firmi izlazi u javnost–uslovljeni velikom tražnjom firmi za

javnim finansiranjem koje im je potrebno, ili velikom ponudom javnih sredstava koje

treba investirati.

•

Benificije od izlaska u javnost

Firme izlaze u javnost iz brojnih razloga:

• firme moraju biti u stanju da se izbore za povoljnije uslove na javnim

tržištima. Na primer, Internet firme koje su se ujedinile su pronašle javno

tržište koje je jeftiniji izvor finansiranja zbog entuzijazma investitora za

njihov proizvod.

• brojne firme koje izađu u javnost emituju veoma malo akcija u svojoj

inicijalnoj javnoj ponudi i nije im zaista potreban kapital koji je prikupljen

(Majkrosoft je izjavio da je jedan od razloga zbog koga je izašao u javnost

bio da obezbedi likvidnost kroz javno tržište za menadžere firme i ostale

iz unutrašnjosti koji su prethodno bili kompenzovani akcijama koji bi u

suprotnom mogle biti zarobljene u nelikvidnoj investiciji).

• Biti javan znači da osnivački vlasnik, investitori i stari i novi menadžeri

mogu da isplatite potraživanja za svoju firmu i obezbede diversifikuju za

svoje portfolije.

• Dodatna prednost izlaska u javnost je da cene akcija na javnom tržištu

obezbeđuju menadžerima firme vredan izvor informacija.

• Opadanje cena akcija znači da broj investitora i analitičara ima

nepovoljnu informaciju o perspektivi firme, što će indirektno značiti da

proširenje i razvoj neće biti zagarantovani. Konačno, neki menadžeri

veruju da je izlazak u javnost dobar publicitet. Pojavljivanje akcija na

listingu akcija za međunarodnu razmenu može da dovede do priznanja

imena i poveća kredibilitet kod klijenata, zaposlenih i dobavljača.

7