UPRAVLJANJE FINANSIJSKIM INSTITUCIJAMA

Kontrolna pitanja

1

.Osnovni ciljevi djelovanja i programa MMF-a

Međunarodni monetarni fond

(

MMF

)

je međunarodna finansijska organizacija osnovana 22. jula 1944. godine na konferenciji u

Breton vudsu, sa ciljem da podstakne zemlje u vođenju adekvatne ekonomske politike i da

pomogne u prevazilaženju platno-bilansnih teškoća zemalja članica. Osnovale su ga

44 zemlje. Danas, MMF ima 189 zemalja članica. Sjedište ove organizacije je u Vašingtonu.

Glavna područja aktivnosti su: nadzor i finansijska i tehnička pomoć. Nadzor se sastoji od

redovnog praćenja ekonomske politike koju sprovode zemlje članice i godišnjeg izveštaja o

uspešnosti te politike, pogotovo u oblasti deviznog kursa. Finansijska pomoć uključuje kredite

i zajmove zemljama članicama, koje su suočene sa ozbiljnim platno-bilasnim

teškoćama. Tehnička pomoć se ogleda u tome što MMF pruža stručnu pomoć svojim

članicama pri kreiranju finansijske i monetarne politike, kao i pri osnivanju institucija. Ova

aktivnost je bila najizraženija u bivšim socijalističkim zemljama koje su morale da pređu sa

centralne planske privrede na tržišnu privredu.

Ciljevi MMF-a su sledeći:

Omogućiti ekspanzniju uravnoteženog rasta međunarodne trgovine i time doprinijeti

povećanju i održavanju visokog nivoa zaposlenosti i visokog nivoa realnog dohodka,

Uspostaviti povjerenje među zemljama članicama u pogledu dugoročne međunarodne

monetarne stabilnosti,

Proširivanje međunarodne trgovine, rast zaposlenosti, dohotka i proizvodnje,

Stabilizacija deviznih kurseva i spriječavanje konkurentskih depresijacija,

Obezbjeđenje finansijskih sredstava za pomoć zemljama članicama u uravnoteženju

platnog bilansa,

Smanjenje platno-bilansnih neravnoteža.

Kao i u prošlosti MMF i dalje predstavlja međudržavnu i monetarnu financijsku instituciju, ali

danas s gotovo univerzalnim članstvom. Njegove se aktivnosti i politika sprovodi na

temelju Sporazuma, a izvršava se putem organizovanog vođstva u formi Odbora guvernera,

zatim izvršnog odbora i Upravljačkog direktora s timom od oko 2000 zaposlenih.

Glasačka moć u MMF-u zasniva se na sistemu kvota. Svaki član ima izvestan broj

osnovnih

glasova

plus jedan dodatni glas za svako Specijalno pravo vučenja (SDR) od 100.000 kvote

zemalja članica. Specijalno pravo vučenja je obračunska jedinica MMF-a i predstavlja

potražnju valute. Ono je bazirano na grupi ključnih međunarodnih valuta. Osnovni glasovi

generišu blagu pristranost u korist malih zemalja, ali dodatni glasovi određeni od strane SDR-

a prevazilaze ovu pristrasnost. Promene u glasačkim deonicama zahtevaju odobrenje

supervećine od 85% glasačke moći. Članice koje se suoče sa deficitom platnog bilansa mogu

računati na kredite MMF-a pod određenim uslovima. Mogućnost dobijanja kredita prije svega

zavisi od veličine kvote date zemlje.Zaduživanje kredita može dostići čak i iznos do 100%

kvote date zemlje i to u četiri tranše po 25%

BOSNA I HERCEGOVINA I MMF

Odlukom Izvršnog odbora MMF-a (Odbor izvršnih direktora MMF-a) od 14.decembra 1992.

godine konstatovano je da je SFRJ prestala da postoji, čime je prestalo i njeno članstvo u

MMF-u. Istovremeno su utvrđeni uslovi pod kojima zemlje sukcesori mogu da naslijede

članstvo SFRJ u MMF-u. Prema navedenom, Bosni i Hercegovini je pripalo 13,2% prava i

obaveza SFRJ.

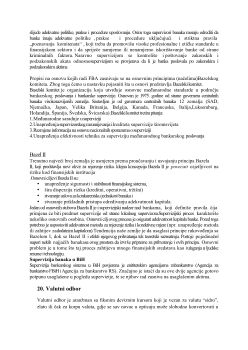

Stanje na dan 30.11.2017.

Finansijski aranžmani BiH sa MMF-om

u SDR

Aranžman Datum

odobrenja

sredstava

Krajnji

datum

angažovanja

sredstava

Odobreni

iznos

Angažovani

iznos

Otplaćeni

iznos

Ostatak

duga

I stend by

aranžman

1998-01

29.05.1998

29.05.2001.

94.420.000

94.420.000

94.420.000

0

II stend by

aranžman

2001-04

02.07.2002.

29.02.2004.

67.600.000

67.600.000

67.600.000

0

III stend

by

aranžman

2009-12

08.07.2009.

07.07.2012. 1.014.600.000 338.200.000 338.200.000

0

IV stend

by

aranžman

2012-14

26.09.2012

30.06.2015

538.030.000 422.750.000 199.749.375 223.000.625

EFF

aranžman

2016-19

09.09.2016

31.08.2019

443.042.000

63.412.500

0

63.412.500

Ukupno

2.177.692.000 986.382.500 699.969.375 286.413.125

Trenutna MMF-ova kvota za BiH je SDR 265,2 miliona (oko 341 milion evra) ili 0,06% od

ukupne kvote, a glasačka moć u MMF-u je jednaka broju od 4.116 glasova ili 0,08% od

ukupnog iznosa. U septembru 2016. godine MMF je BiH odobrio trogodišnji prošireni

kreditni aranžman u okviru

EFF

-a čija je vrijednost 553.3 miliona evra.

2. Osnovne karakteristike djelovanja i programa Svjetske banke

Svijetska banka predstavlja grupaciju od pet međunarodnih organizacija. Nadležnosti

obuhvataju pružanje finansijske pomoći zemljama u svrhu ekonomskog razvoja i smanjenja

siromaštva. Banka je osnovana 1944. Godine. Aktivnosti su usmjerena na ekonomski manje

razvijene zemlje. Banka ima 189 članica.

Zajedno s

Međunarodnim Monetarnim Fondom,

organizacije Svjetske banke se nekad nazivaju institucijama Bretton Woodsa.

Grupa svjetske banke obuhvata pet organizacija:

sektor industrije, trgovine i agrobiznisa

4. Članstvo BiH u Banci za međunarodna poravnanja

Banka za međunarodna poravnanja

, osnovana 1930. sa sjedištem u Bazelu radi razvijanja

saradnje između centralnih banaka država članica, osiguranja uslova za neometano odvijanje

međunarodnih finansijskih operacija te posredovanja u finansijskim transakcijama između

država članica banke. BIS je profitna organizacija koja sredstva osigurava ponajprije svojom

djelatnošću, a manjim dijelom od doprinosa centralnih banaka. Centralnim bankama zemalja

članica, uz uslov da su deponirale određen dio svojih zlatnih i deviznih rezervi, odobrava

isključivo kratkoročne kredite za održavanje spoljne likvidnosti pod povoljnijim uslovima od

komercijalnih banaka (kamatna je stopa 1/3 od tekuće tržišne). Više od 80% svjetskih

centralnih banaka ima depozite u BIS-u. Svoju djelatnost BIS obavlja na temelju prodaje i

zaloga zlata na ime i za račun pojedinih centralnih banaka ili upravljanjem i investiranjem

dijela deviznih rezervi centralnih banaka. Banka je sudjelovala u provođenju Maršalova plana

i u međunarodnim obračunima u okviru Europske monetarne unije, nakon Europskoga

monetarnog sporazuma. Od 1960. obavlja i funkciju koordinacijskog centra za stabilnost

valutnih odnosa, kao i funkciju pomoćnog organa Međunarodnog monetarnog fonda i

Svjetske banke. Tokom dužničke krize 1980-ih preko BIS-a su reprogramirani spoljni dugovi

zemalja u razvoju. U novije doba BIS osigurava i finansijsku potporu međunarodnim

finansijskim organizacijama.

Trenutno ima 60 članica centralnih banaka

Banka za međunarodna poravnanja svoje je djelovanje tokom vremena prilagođavala

prilikama. Ono se je danas koncentrisalo na četiri osnovne funkcije, i to:

a. unapređivanje međunarodne monetarne kooperacije;

b. pržanje usluga banke centralnim bankama;

c. centra za monetarna i ekonomska istraživanja;

d. agenta pri izvršavanju raznih međunarodnih finansijskih aranžmana

.

5.

Aktivnosti EIB-a sa osvrtom na BiH

Evropska investiciona

banka

(EIB) je finansijska institucija

Evropske unije

. Osnovana je

u

Rimu

1958

. godine

ugovorom o osnivanju Evropske zajednice

. Finansira investicione

projekte koji doprinose balansiranom razvoju Unije. Akcionari EIB su zemlje članice

Evropske unije. Prema tom vlasništvu EIB kao kreditni institut ima mogućnosti da na

kapitalnom tržištu nabavi novac po veoma povoljnim uslovima pošto ima klasifikaciju AAA.

EIB nema klijente koju ulažu novac nego isključivo kreditno finansira projekte koji na drugi

način ne bi mogli da se finansiraju ili bi po veoma skupoj ceni nabavili kredite.

Projekti koje banka finansira moraju da imaju ciljeve razvoja Evropske unije:

razvoj evropskih industrija,

razvoj malih preduzeća,

stvaranje prekoevropskih mreža (transport, telekomunikacije, energija),

podrška informacionim tehnologijama,

zaštita prirodne okoline,

poboljšanje zdravlja i obrazovanja.

Takođe od tih projekta moraju da profitiraju najnerazvijene regije. Projekti moraju da privuku

dalje izvore investicija.

EIB je glavni akcionar u Evropskom investicionom fondu (EIF). EIF je stvoren

1994

. kako bi

omogućio razvoj malih i srednjih preduzeća. Finansijska sredstva se daju putem posrednika i

državnih istitucija. EIF deluje osim na teritoriji Evropske unije na teritoriji Evropske slobodne

trgovinske zone (

engl.

EFTA

) Lihtenštajn, Islandu i Norveškoj.

EIB je autonomna institucija. Ona radi prema mogućnostima kapitalnih tržišta. Pored toga

sarađuje sa svim institucijama Evropske unije. Članovi EIB imaju mogućnosti da prisustvuju

sednicama i sastancima svih institucija Unije.

6.Kakva su primarna, a kakva sekundarna tržišta

Polazeći od emisije hartija od vrednosti, odnosno od prirode transakcije, razlikuju se:

primarna tržišta

sekundarna tržišta

Podela je izvršena po tome da li se na njima vrši prva kupovina i prodaja finansijskih

instrumenata koje su kreirale deficitne ekonomske jedinice, ili dalja kupoprodaja.

Primarna tržišta

su ona na kojima se vrši primarna emisija pojedinih hartija od vrednosti. Na

njima se obavlja prva transakcija hartija od vrednosti, odnosno, na njima se uvode nove

hartije od vrednosti.

Kupci

kupuju novoemitovane hartije od vrednosti i ujedno postaju njeni

prvi vlasnici. Kupac u ovom slučaju ima položaj investitora, jer kupovina za njega znači

investiciju, s obzirom da od kupljene hartije od vrednosti očekuje prihode veće od ulaganja

koje je imao pri kupovini hartije od vrednosti.

Prodavci

novoemitovanih hartija od vrednosti

imaju ulogu emitenata koji preko primarnog tržišta dolaze do sredstava za svoje finansiranje.

Primarna finansijska tržišta

imaju funkciju da se transferisanjem finansijske štednje

obezbedi njena efikasna alokacija krajnjim korisnicima.

Sekundarna tržišta

su ona na kojima se trguje već emitovanim hartijama od vrednosti. Na

njima se obavlja preprodaja, odnosno druga i naredna transakcija sa hartijama od vrednosti.

Ova tržišta omogućavaju prodaju finansijske aktive, da bi se došlo do likvidnih sredstava, jer

ova tržišta obezbeđuju likvidnost finansijske aktive a to znači da obezbeđuju likvidnost

privrednim subjektima. Jedna od bitnih funkcija sekundarnih tržišta je da ona određuju cenu

finansijske aktive, čime se postiže efikasnost poslovanja i upravljanja.

Sekundarna tržišta

postoje za skoro sve hartije od vrednosti – obveznice, akcije, opcije,

fjučerse.

7. Osnovne karakteristike tržišta novca

Novčana tržišta predstavljaju tržišta gdje poslovne banke i drugi privredni subjekti

prilagođavaju svoje pozicije likvidnosti pozicijama zaduživanja, kreditiranja ulaganja u

kratkim vremenskim intervalima. Na razvijenim tržištima novca preduzeća, vlada i pojedinci

mogu posuđivati sredstva kratkoročno u periodu od 1 dana do 180 dana. Tržište novca se

sastoji od većeg broja pojedinačnih tržišta ka što su:

kreditno tržište ( sretanje ponude i tražnje za kratkoročnim kreditima)

eskontno tržište (trgovina komercijalnim mjenicama, njihov eskont tj. otkup prije

dospjeća i reeskont- kreditiranje takvog otkupa od strane CB)

lombardno tržište (trgovina lombardnim kreditima)

zapisa.Razlika između kupovne cijene i krajnje vrijednosti prilikom dospijeća predstavlja

zaradu ulagača. Trezorki zapisi s inicijalnim dospijećem od 91 i 182 dana izdaju se sedmično.

Potvrde o depozitu(CD-certificate of deposit) oročeni je bankovni depozit. Oročeni depoziti

ne mogu se povući po viđenju. Banka plaća glavnicu s kamatama tek po isteku određenog

perioda oročenja. Kratkoročni depozitni sertifikati su lako utrživi.

Komercijalni zapisi je kratkoročni neosigurani dug koji izdaju velike korporacije. Dospijeća

komercijalnih zapisa sežu do 270 dana. Komercijalni zapisi najčešće se izdaje sa dospjećem

kraćim od jednog ili dva mjeseca u iznosima od više stotina hiljada dolara. Stoga mali

investitor u komercijalne zapise mogu investirati samo indirektno, kroz investicione fondove

tržišta novca. Smatra se da su komercijalni zapisi prilično siguran finansijski instrument,

njima se trguje na sekundarnom tržištu tako da su veoma likvidni.

Bankovni akcept počinje kao nalog banci od strane njezinog klijenta za isplatom određenog

iznosa na određeni datum u budućnosti,obično unutar šest mjeseci. Kada banka potvrdi nalog

za isplatu kao „prihvaćen“,preuzima odgovornost za konačnu isplatu vlasniku akcepta. Nakon

toga, akceptom se može trgvati na sekundarnim tržištima kao i bilo kojim drugim potraživanje

prtema banci. Bankovni akcepti smatraju se veoma sigurnm imovinom, jer onmogućuju

trgovcima da postojeća potraživanja prema bankam zamijene tako da postanu njihova osobna

potraživanja. Često se koriste pri međunarodnoj trgovini gdje je kreditna sposobnost jednog

partnera nepoznata drugomu. Akcepti se prodaju sa diskontom na nominalnu vrijednost

naloga za isplatu, kao što se trezorski zapisi prodaju s diskontom na nominalnu vrijednost.

Dileri držanim HoV koriste ugovor o ponovnom otkupu koji se naziva i repo, kao oblik

kratkoročnog, obično jednodnevnog pozajmljivanja. Diler prodaje HoV investitoru uz

dogovor da ih ponovo otkupi sledećeg dana, po nešto višoj cijeni. Povećanje cijene

predstavlja jednodnevnu kamatu. Diler tako uzima jednodnevni zajam od investitora. Repo

ugovori se smatraju vrlo sigurnim u smislu kreditnog rizika zato što su zajmovi obezbjeđeni

državnim HoV.

Banke svoje depozite drže u centralnoj banci (u americi je to Federal Reserve Bank ili Fed).

Svaka banka članica saveznog sistema rezervi obavezna je održavati minimalno stanje na

računu rezervi ili pri Fed-u. Zahtjevani iznos ovisi o ukupnim depozitima klijenata banke.

Sredstva na bankovnim računima rezervi nazivaju se Savezni fondovi ili Fed fondovi. Neke

banke stalno imaju više sredstava nego što Fed zahtjeva.

9.Osnovne karakteristike tržišta kapitala