SEMINARSKI RAD IZ PREDMETA:

BANKARSKO POSLOVANJE

TEMA:

UPRAVLJANJE RIZIKOM DEVIZNOG

KURSA

Student: Zogović Blagoje 70005/17 Profesor: Mirjana Mrvaljević

UVOD

Upravljanje bankarskim rizikom je takav proces pri kojem se faktori rizika

identifikuju, mere i kontrolišu.

Zadatak banaka nije da izbegavaju rizik, već da istim profesionalno upravljaju.

Bankarstvo je danas nauka i umetnost merenja i upravljanja rizicima u domenu

kreditnih i investicionih aktivnosti u svrhu sticanja odgovarajuć eg prinosa

prilagođenog za rizik. Profesionalno upravljanje rizicima čak ne znači da

banka bira isključivo aktivnosti koje sadrže niske rizike.

Generalni cilj upravljanja bankarskim rizicima je optimiziranje odnosa između

rizika i prinosa.

Rizici kojima je banka naročito izložena u svom poslovanju, prema Zakonu o

Narodnoj banci Srbije[16] i Odluci o upravljanju rizicima[12], su sledeći:

•

kreditni rizik,

•

rizik likvidnosti,

•

tržišni rizici (kamatni rizik, devizni rizik i rizik od promene

tržišne cene hartija od vrednosti, finansijskih derivata i robe),

•

rizici izloženosti banke,

•

rizici ulaganja banke,

•

rizici koji se odnose na zemlju porekla lica prema kome je banka

izložena,

•

operativni rizik,

•

pravni rizik,

•

reputacioni rizik i

•

strateški rizik.

Rizici se obično definišu kao negativan uticaj različitih izvora neizvesnosti na

profitabilnost banke. Merenje rizika zahteva obuhvatanje neizvesnosti i

potencijala negativnih efekata na profitabilnost banke.

Tržišni rizici obuhvataju kamatni rizik, devizni rizik i rizik od promene tržišne

cene hartija od vrednosti, finansijskih derivata i robe. U ovom radu autor

poseban akcenat stavlja na kamatni rizik i devizni rizik.

KAMATNI RIZIK

Kamatni rizik je vezan za postupak izloženosti finansijkog stanja banke

nepovoljnim kretanjima kamatnih stopa. Kamatni rizik je mogućnost nastanka

negativnih efekata na finansijski rezultat i kapital banke usled promene

kamatnih stopa.(14) Kamatni rizik je rizik kod koga u periodu otplate kredita

dolazi do promene kamatne stope, što uslovljava promenu rate kredita.

Rizik promene kamatne stope je rizik pada prihoda banke usled pomeranja

kamatnih stopa, kao i pada vrednosti finansijskih aktiva usled rasta kamatnih

stopa(14). On utiče kako na zaradu banke, tako i na ekonomsku vrednost njene

aktive, pasive i njenih vanbilansnih pozicija. Kamatni rizik predstavlja

mogućnost promene kamatne stope u budućnosti koja će prouzrokovati

ostvarenje ekonomskog gubitka.

Povećan kamatni rizik može predstavljati znač ajnu pretnju zaradi banke i

njenom osnovnom kapitalu. Posebnu pažnju bi trebalo pokloniti riziku u

zemljama gde kamatne stope imaju slobodno kretanje, kao i koeficijentima

(između stavki aktive i pasive) osetljivim na promene kamatnih stopa.

Najznačajniji faktori kamatnog rizika su: ročna transformacija sredstava,

plasmani u hartije od vrednost, nekamatonsna pasiva, veličina banke, struktura

plasmana, pozicije na tržištu novca, želje klijenata i sl.

Ročna transformacija sredstava predstavlja najznačajniji faktor kamatnog

rizika. Banka, koja kratkoročna sredstva delimič no koristi za odobravanje

dugoročnih kredita izložena je ne samo riziku likvidnosti, već i kamatnom

riziku. Ukoliko se poveća kamatna stopa na kratkoročne izvore, tada banka

plasira dugoročne kredite po skupljim kratkoro čnim izvorima i obrnuto.

Slična kretanja postoje i kod plasmana u hartije od vrednosti, jer rizik nastaje

zbog negativne korelacije cena hartija od vrednosti sa promenama kamatnih

stopa. Nekamatonosna pasiva i veličina banke predstavljaju faktor rizika, jer

banke sa višom nekamatonosnom pasivom i banke sa manjom velič inom, više

su izložene riziku promene kamatnih stopa. Struktura plasmana banke, njena

pozicija na tržištu i položaj njenih klijenata, imaju uticaja na rizik kamatne

stope.

Većina bilansnih pozicija banke generiše prihode i troškove koji su indeksirani

kamatnim stopama. Pošto kamatne stope nisu postojane, nisu ni prihodi. Svako

ko pozajmljuje je pod udarom kamatnog rizika. Zajmodavac koji ostvaruje

prihod sa promenljivom kamatnom

stopom ima rizik da će njegov budući prihod biti manji ako dođe do pada

kamatnih stopa. Dužnik koji plaća promenljivu kamatnu stopu ima veće

troškove kada kamatne stope na tržištu rastu. Obe pozicije su rizične pošto

generišu prihode i rashode indeksirane prema tržišnim kamatnih stopama.

Bazičnu meru kamatnog rizika predstavlja koeficijent između stavki aktive i

pasive koje su osetljive na promenu kamatne stope.

Visoka izloženost kamatnom riziku može ugroziti profitabilnost banke kroz

smanjenje kamatnih prihoda ili povećanje kamatnih troškova. ALCO Komitet

za upravljnje aktivom i pasivom (Asset and Liability Commitee), se obič no

sastaje svakog dana i određuje koje strategije treba koristiti u odnosu na rizik

kamatnih stopa.

ALCO treba da utvrdi portfolie sredstava i obaveza koji su najosetljiviji na

promene kamatnih stopa (krediti, hartije od vrednosti, depoziti i dr.) da bi se

zaštitio profit i ostvarila odgovaraju ća Neto kamatna marža - Net Interest

Margin (NIM). Brži rast kamatnih troškova u odnosu na kamatne prihode

smanjuje NIM. Brži pad kamatnih prihoda od kamatnih troškova će takođe

smanjiti NIM. Menadžment mora stalno da pronalazi načine da smanji odnos

kamatnih troškova i kamatnih prihoda.

NIM se određuje kao odnos razlike između kamatnih prihoda i kamatnih

troškova, i

prosečnog iznosa kamatonosne aktive.

Neto kamatna marža (NIM)

NIM se izračunava na sledeći način:

(kamatni prihodi – kamatni troškovi)

NIM = ----------------------------------------------------

ukupna kamatonosna aktiva

Tabela 1. NIM bankarskog sektora Srbije od 2005. do 2012. godine

Neto kamatna marža (NIM)

Godina

7,66%

31.12.2005.

7,46%

31.12.2006.

6,54%

31.12.2007.

5,4%

31.12.2008.

5,1%

31.12.2009.

4,9%

31.12.2010.

4,6%

31.12.2011.

4,3%

31.12.2012.

NIM bankarskog sektora Srbije kao što se na tabeli i vidi je smanjuje se

godinama, na početku posmatranog perioda iznosio je 7,66% krajem 2005.

godine, da bi na kraju 2012. iznosio samo 4,3%.

DEVIZNI RIZIK

brojne tehnike hedžinga, izbegavanja i minimiziranja deviznog rizika.

Neto devizna pozicija bankarskog sektora je na kraju 2011. godine kratka u

evrima i francima, dok je duga u dolarima i ostalim valutama:

- u evrima u vrednosti od - 2,8 mlrd RSD

- u dolarima 0,7 mlrd RSD

- u švajcarskim francima - 3,9 mlrd RSD

- ostale valute u iznosu od 0,3 mlrd RSD

Ukoliko banka ima veću aktivu nego pasivu u određenoj valuti, i ta valuta

apresira, to će onda imati pozitivan efekat na njen bilans, i obrnuto,

depresijacija te valute dovešće do negativnih efekata. U slučaju već e devizne

pasive u odnosu na aktivu u određ enoj valuti banci će da odgovara

depresijacija te valute a na štetu će joj ići njena apresijacija. Neto devizna

pozicija u bankarskom sektoru oscilira kretajući se između duge i kratke.

U valutnoj strukturi ukupne aktive bankarskog sektora dominantno je učešće

deviznih sredstava. Na kraju četvrtog tromesečja 2011. godine godine 63,5%

(bruto) vrednosti aktive bilo je u stranoj valuti (od ukupnog iznosa u stranoj

valuti: 85,2% evro, 7,5% švajcarski franak i 7,3% ostale valute). U valutnoj

strukturi pasive takođe dominantnu kategoriju predstavljaju devizna sredstva.

Devizna sredstva učestvuju sa 62,7% (od čega evro učestvuje sa 90,3%) dok

dinarska sredsva učestvuju sa 37,3%.

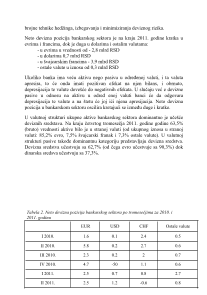

Tabela 2. Neto devizna pozicija bankarskog sektora po tromesečjima za 2010. i

2011. godinu

EUR

USD

CHF

Ostale valute

I 2010.

1.6

0.1

2.4

0.5

II 2010.

5.8

0.2

2.7

0.6

III 2010.

2.3

0.2

2

0.7

IV 2010.

4.7

-50

1.1

0.6

I 2011.

2.5

0.7

0.8

2.7

II 2011.

2.5

1.2

-0.6

0.8