SVEU

Č

ILIŠTE JOSIPA JURJA STROSSMAYERA U OSIJEKU

ELEKTROTEHNI

Č

KI FAKULTET OSIJEK

Stru

č

ni studij

FINANCIRANJE

Seminarski rad

Kolegij Uvod u ekonomiku i management

Studenti: Mario Flegari

ć

Marko Kalafati

ć

Mario Rakari

ć

Dragutin Horvat

Goran Lang

Tomislav Lauš

Izvoditelj kolegija:

Doc.dr.sc. Dominika Crnjac Mili

ć

dipl.ing.

Osijek, ožujak 2010.

2

SADRŽAJ

1. FINANCIJSKA FUNKCIJA ...................................................................................... 3

2. VRSTE I OBLICI FINANCIRANJA ....................................................................... 4

2.1. Kratkoro

č

no financiranje ...................................................................................... 4

2.2. Srednjero

č

no financiranje ..................................................................................... 6

2.3. Dugoro

č

no financiranje ........................................................................................ 7

3. POSLOVNE FINANCIJE .......................................................................................... 9

4. FINANCIJSKI PROCESI ..........................................................................................12

5. FINANCIJSKI KONTROLING.................................................................................13

6. VRIJEDNOSNI PAPIRI I TRANSAKCIJE ............................................................15

6.1. Mjenica ............................................................................................................... 16

6.2.

Č

ek ...................................................................................................................... 17

Uvod u ekonomiku i management

Financiranje

4

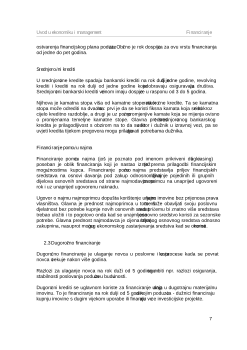

Slika 1. Proces donošenja financijskih odluka

analiza i utvrñivanje

bitnih čimbenika za

financijsko

upravljanje

DONOŠENJE ODLUKA o

kratkoročnom financiranju,

investiranju, iznos dividendi

Ravnoteža

Ulaganje = rezultati

2. VRSTE I OBLICI FINANCIRANJA

S obzirom na vremenski rok povrata novca, financiranje možemo podijeliti na sljede

ć

e

vrste:

a.

Kratkoro

č

no financiranje

b.

Srednjero

č

no financiranje

c.

Dugoro

č

no financiranje

2.1. Kratkoro

č

no financiranje

Kratkoro

č

no financiranje je ulaganje novca na vrijeme do godine dana. Ono je primjereno

poslovnom financiranju malih poduze

ć

a.

Temeljni oblici kratkoro

č

nog financiranja:

ulaganje vlastite akumulacije poduze

ć

a u poslovni proces koji traje do godine

dana

uzimanje kratkoro

č

nih osiguranja kredita od banaka i drugih korisnika slobodnih

sredstava

U nedostaku kratkoro

č

nih likvidnih sredstava odnosno sredstava koja se koriste u roku ne

dužem od godinu dana, pribjegava se kratkoro

č

nom financiranju. Sredstva prikupljena

kratkoro

č

nim financiranjem naj

č

eš

ć

e se koriste radi obavljanja teku

ć

eg poslovanja ili pak

radi podmirenja dospjelih obveza.

Uvod u ekonomiku i management

Financiranje

5

Jedna od prednosti kratkoro

č

nog financiranja je «lako

ć

a» odobravanja kredita u smislu

što je analiza kreditne sposobnosti dužnika površinske naravi, ne ide se u dublje

ispitivanje, za razliku od dugoro

č

nog financiranja kod kojega su dublja ispitivanja

obavezna i opsežna. Osim toga cijena kratkoro

č

nog kredita odnosno njegova kamata je

puno manja od kamate dugoro

č

nog kredita iz razloga što je dugoro

č

ni kredit, u pravilu,

puno ve

ć

eg iznosa. Me

ñ

utim, kod nekih kratkoro

č

nih kredita pla

ć

a se viša kamatna stopa,

a to se dešava kada ostali

č

imbenici prevagnu nad tim

č

imbenikom.

Kratkoro

č

no kreditiranje

Kratkoro

č

no kreditiranje zna

č

i pozajmljivanje odre

ñ

ene svote novca, robe ili prava

dužniku uz odre

ñ

ene uvjete na rok do godine dana, pri

č

emu se dužnik obvezuje

podmiriti iznos kredita uve

ć

an za kamatu na datum dospje

ć

a odobrenog kredita. Ako se

pak nov

č

ana sredstva ne koriste za namjenu za koju su nabavljena, kratkoro

č

ni krediti se

vra

ć

aju svojim izvorima (vjerovnicima).

Komercijalni zapisi su kratkoro

č

ni vrijednosni papiri kojima poduze

ć

e nastoji pribaviti

kratkoro

č

na likvidna sredstva. Me

ñ

utim, njihov uspješan plasman na tržištu u znatnoj

mjeri ovisi o kreditnom položaju poduze

ć

a koje ih je izdalo. S tim prodaja tih papira

utje

č

e na bonitet poduze

ć

a što može rezultirati lakšem dobivanju kredita od banaka.

Prednost komercijalnih zapisa je ta što su oni jeftiniji od kratkoro

č

nih kredita iz razloga

što je kamatna stopa komercijalnih zapisa manja od kamatne stope bankovnih kredita za 1

do 6%.

Obra

č

unate, a nedospjele obveze predstavljaju tzv. spontano kratkoro

č

no financiranje.

Ova vrsta izvora financiranja proizlazi iz metode obra

č

una i pla

ć

anja pojedinih vrsta

troškova, kao što su pla

ć

e i porezi. To u biti predstavlja besplatno financiranje koje

proizlazi iz odgode naplate pla

ć

e djelatnicima ili odgode naplate poreza državnim

organima.

Krediti povezanih poduze

ć

a su krediti koje jedno poduze

ć

e može odobriti drugom, na

osnovi vlasni

č

kog odnosa ili zbog me

ñ

usobne poslovne povezanosti poduze

ć

a.

Financiranje trgova

č

kim kreditom

Trgova

č

ki kredit predstavlja odgo

ñ

eno pla

ć

anje dobavlja

č

u. Taj oblik financiranja koriste

gotovo sva poduze

ć

a, neovisno o specifi

č

nostima svoga poslovanja, i to posebno mala i

srednja poduze

ć

a.

Trgova

č

ki kredit u biti nastaje na temelju narudžbe koje odre

ñ

eno poduze

ć

e ispostavlja

dobavlja

č

u za odre

ñ

enu robu ili obavljanje usluga. Obi

č

no kad dobavlja

č

isporu

č

i robu ili

vrši odre

ñ

enu uslugu ispostavlja fakturu kupcu, pri

č

emu odobrava odga

ñ

anje naplate do

izvjesnog datuma. Dakle, trgova

č

ki kredit predstavlja oblik kratkoro

č

nog izvora

financiranja koji traje od trenutka primitka fakture do trenutka njene naplate.