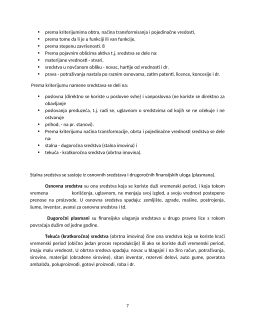

1

1. Pojam računovodstva

Računovodstvo je podfunkcija funkcije upravljanja, koja svojim informacijama pomaže

funkciju upravljanja, naročito u domenu planiranja (donošenja odluka) i kontrole poslovanja.

Potpunije i preciznije definisanje ovog pojma nije ni malo jednostavno, jer se računovodstvo

može posmatrati kao:

• Proces u kome se prikupljaju, sređuju, obrađuju i čuvaju podaci, oblikuju, prenose i

čuvaju informacije koje su problemski usmerene na donošenje ekonomskih odluka;

•

Deo

preduzeća

koji

se

bavi

tom

delatnošću;

• Naučna disciplina koja uopštava i unapređuje dostignuća u toj oblasti;

• Nastavni predmeti u školama i na fakultetu.

Postoji veliki broj definicija računovodstva. Jedna od prihvatljivijih bila bi definicija Komiteta za

terminologiju američkog Instituta javnih računovođa, po kojoj je računovodstvo: “Nauka o

beleženju i klasifikovanju poslovnih transakcija i događaja, primarno finansijskog karaktera i

veština sastavljanja značajnih izveštaja, analize i interpretiranja ovih transakcija i događaja i

prenošenja rezultata licima koja moraju doneti odluku ili dati ocenu.”

2. Struktura računovodstva

Računovodstveno planiranje je komponenta računovodstva koja na osnovu podataka iz

knjigovodstva izrađuje planske dokumente poput planskog bilansa stanja, planskog bilansa

uspeha, planskog bilansa tokova gotovine.

Računovodstvena analiza je komponenta računovodstva koja na osnovu proverenih podataka

utvrđuje povezanost između ostvarenih poslovnih aktivnosti zabeleženih u knjigovodstvenoj

evidenciji i onih postavljenih planom. Posebnu pažnju posvećuje utvrđivanju odstupanja,

objašnjava uzroke i posledice takvih odstupanja, predlaže korektivne mere za njihovo

otklanjanje i tako omogućuje da se u narednim periodima planovi realnije postavljaju.

3. Delovi računovodstva

Računovodstvo predstavlja celinu sastavljenu od sledećih delova:

1. Knjigovodstvo je sastavni deo računovodstva, njegova računska osnova. Ne postoji

opšteprihvaćena definicija knjigovodstva, jer se i ono kao i računovodstvo može definisati sa

2

više aspekata (kao nauka . . . Nastavni predmet . . . Organizacioni deo preduzeća . . . i td.) Po

jednoj definiciji “Knjigovodstvo je metod sakupljanja, klasifikovanja, registrovanja, čuvanja,

reklasifikacije i izveštavanja o nastalim ekonomskim promenama na imovini poslovno –

računovodstvene

celine”.

2. Računovodstveno planiranje se bavi sakupljanjem , sistematizovanjem, obradom i

prezentiranjem podataka koji se odnose na buduće poslovanje preduzeća.

3. Računovodstvena kontrola ispituje ispravnost izvođenja propisanih radnih i metodoloških

postupaka,počev od prijema računovodstvene dokumentacije i obrade do oblikovanja finalnih

informacija.

4. Računovodstvena analiza je prosuđivanje i objašnjavanje stanja i uspešnosti poslovanja,

utvrđivanje odstupanja od njega, uzroke za ta odstupanja i njihove posledice.

3.1. Računovodstvene informacije -- definisanje

Najvažniji “proizvodi” rada računovodstva su računovodstvene informacije. “Računovodstvena

informacija je učinak računovodstvene obrade podataka koji je problemski orijentisan i kao

takav

predstavlja

podlogu

za

donošenje

poslovnih

odluka.”

Računovodstvene informacije su najčešće u obliku računovodstvenog iskaza i računovodstvenog

izveštaja.

• Računovodstveni iskaz je obrazac u kome je na sistemski način iskazan učinak

računovodstvene obrade podataka. (Računovodstveni iskazi u obliku obrazaca kakvi su na

primer Bilans stanja i Bilans uspeha predstavljaju ključni deo računovodstvenog izveštavanja).

• Računovodstveni izveštaji su dopuna računovodstvenih iskaza u svrhu što potpunijeg,

svestranijeg i produbljenijeg računovodstvenog informisanja. Oni sadrže sva potrebna bliža

obaveštenja, objašnjenja, kao i obrazloženja onoga što je obuhvaćeno računovodstvenim

iskazima.

Korisnici računovodstvenih informacija mogu biti interni (unutrašnji) i eksterni (spoljni).

Interni

korisniciračunovodstvenih

informacija:

• Vlasnici kapitala (akcionari, ortaci, država). Njih pre svega interesuju informacije o budućim

efektima ulaganja u poslovne aktivnosti preduzeća i rizicima koji su sa tim povezani.

• Organi upravljanja i rukovođenja (različiti nivoi menadžmenta preduzeća). Na osnovu

računovodstvenih informacija oni donose važne poslovne odluke.

• Stručne službe u preduzeću (ostali delovi računovodstva službe analize, planiranja itd, službe

prodaje, tehničke službe i dr.). Njima su neophodne informacije o stanju i kretanju svih ili

4

• Načelo novčanog merila ili načelo vrednosnog izražavanja. To je zahtev da se sve

računovodstvene kategorije i promene na njima izražavaju u novcu.

• Načelo istorijskog troška ili načelo stvarnog troška. Ono nalaže da se delovi imovine

preduzeća vrednuju u visini za njih uloženih, odnosno primljenih vrednosti. To istovremeno

znači da knjigovodstvo radi sa istorijskim podacima.

• Načelo uzročnosti. Ono zahteva da obračunskom periodu, za koji se utvrđuje rezultat,

budu zaračunati svi prihodi i rashodi koji su u njemu nastali, nezavisno od toga da li i kada su

prihodi naplaćeni, a rashodi isplaćeni.

• Načelo opreznosti. To je zahtev da se imovina preduzeća i obračunati periodični

rezultati oprezno odmere. Da bi se obezbedilo oprezno odmeravanje imovine preduzeća,

princip opreznosti određuje sledeća pravila:

Aktiva

se može procenjivati najviše po nabavnoj vrednosti, odnosno ceni koštanja;

Pasiva

se može procenjivati najmanje u visini nabavne vrednosti.

5. Prosto knjigovodstvo (evidencija)

Današnjem sistemu “ dvojnog knjigovodstva” prethodila je “prosta evidencija” ili “prosto

knjigovodstvo”. Osnovna karakteristika proste evidencije je u tome što se poslovne promene

registruju samo jednom (na pr. Isplata u gotovu se evidentira samo kao izlaz novca iz blagajne)

pa se evidencija o pojedinim sredstvima vodi takoreći izolovano.

Nedostaci

poslovne

evidencije:

-

nepovezanost

delova,

-

odsustvo

bilansnog

principa,

-

odsustvo

dvostrukog

obuhvatanja

poslovnih

događaja,

- odsustvo računske kontrole obavljenih registrovanja.

5.1. Pojam dvojnog knjigovodstva

Sistem dvojnog knjigovodstva se može definisati kao onaj

≫

knjigovodstveni sistem kod koga se

svaka vrednosna promena na imovini, može i mora dva puta beležiti (knjižiti)

≪

.

Najvažnija osobina ovog sistema je da potpuno pokriva poslovanje preduzeća, tako da se samo