1

I SISTEM UPRAVLJAĈKOG RAĈUNOVODSTVA

RAĈUNOVODSTVO I NJEGOVA ULOGA: OPŠTI POGLED

PREDUZEĆE I NJEGOVA SUŠTINA

Postoje razliĉite definicje preduzeća. Preduzeće je organizaciona celina koja izvršava svoju ekonomsku

aktivnost. Definicija koja se ĉesto koristi je i ta da je preduzeće funkcija razliĉitih interesnih grupa tzv

stakeholdera (vlasnici, kreditori, zaposleni, drţava, kupci, dobavljaĉi …) koji nastoje da u toj koaliciji

ostvare sopstvene ciljeve. Svi se oni nalaze u svojevrsnoj koaliciji i ţele da ostvare svoje parcijalne

ciljeve i tako će se ostvariti interesi preduzeća kao celine. Mi ćemo taj problem posmatrati iz

raĉunovodstvene prespektive. U tom smisli preduzeće je skup

resursa

, odnosno skup nekih

intelektualnih (radni kolektiv, menadţment preduzeća), nematerijalnih, materijalnih i novĉanih resursa

koji se pribavljaju iz okruţanja sa ciljem da se napravi neka njihova transformacija u gotove proizvode,

da bismo te proizvode realizovali na trţištu, zadovoljili neĉije potrebe, i ostvarili neku vrstu zarade.

Dakle, prvo polazimo od toga da je to

skup nekih resursa

.

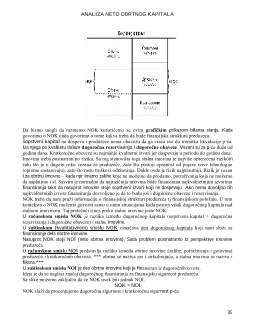

BILANS STANJA

NEMATERIJALNA IMOVINA:

-

patenti

-

licence

-

koncesije

-

ulaganje u razvoj

MATERIJALNA IMOVINA:

-

zemljište

-

graĊevinski objakti

-

mašine (postojenje)

-

oprema

DUGOROĈNI FINANSIJSKI PLASMANI

(ulaganje u obveznice, akcije ...)

SOPSTVENI KAPITAL

1)

AKCIJSKI KAPITAL (eksterno sopstveni

izvori)

-

obiĉne akcije

-

preferencijalne akcije

2)

INTERNO SOPSTVENI IZVORI

- nerasporeĊeni dobitak

ZALIHE

-

materijal

-

nedovršena proizvodnja

-

gotovi proizvodi

-

roba

DUGOROĈNE OBAVEZE

-

dugoroĉne HOV

-

dugoroĉni krediti

POTRAŢIVANJA I PLASMANI

KRATKOROĈNE OBAVEZE

-

kratkoroĉne HOV

-

kratkroĉni krediti

-

poslovne obaveze

GOTOVINA

Da bi preduzeće moglo da funkcioniše potrebna je leva strana (imovina preduzeća) , a da bi imalo levu

stranu mora da poseduje izvore finansiranja (kapital i obaveze).

Raĉunovodstveni sistem je jedan informacioni servis koji treba da pruţi informacije nekim korisnicima.

U tom kontekstu raĉunovodstvo je podeljeno na dva dela:

1)

FINANSIJSKO RAĈUNOVODSTVO

2)

UPRAVLJAĈKO RAĈUNOVODSTVO

Finansijsko raĉunovodstvo se bavi evidentiranjem poslovnih transakcija i pripremanjem osnovnih

finansijskih izveštaja (BS, BU, izveštaj o NT, izveštaj o promenama na kapitalu, a sve ove izveštaje prati

poseban izveštaj koji se zove beleške uz finansijske izveštaje). Reĉ je o prevashodno eksterno

usmerenom raĉunovodstvu prema investitorima odnosno akcionarima, kreditorima, drţavi, i svi oni to

2

koriste da bi doneli neke vaţne odluke. Iz toga ne treba izvesti zakljuĉak da ono nije namanjeno internim

korisnicima jer i menadţment koristi te izveštaje ali se oni dominantno korite za one koji se nalaze izvan

preduzeća.

Upravljaĉko raĉunovodstvo je interno usmereno. U ove izveštaje će gledati eksterni korsnici da procene

da li je preduzeće kreditno sposobno, da li akcionari mogu da ostvare dividende, da li su ulaganja

kreditora sigurna, da li preduzeće moţe da vrati uzete kredite i da plati kamatu. Upravljaĉko

raĉunovodstvo treba da pomogne menadţmentu da donosi što kvalitetnije odluke i treba da pomogne

menadţmentu da stvori vrednost unutar preduzeća a pre svega da stvori vrednost za vlasnike. To

praktiĉno znaĉi da upravljaĉko raĉunovodstvo treba da pruţi relevantne informacije menadţerima na

svim upravljaĉkim nivoima u preduzeću za potrebe donošenja odluke.

Zašto se pridaje toliki znaĉaj raĉunovodstvenim informacijama?

Zato što je reĉ pre svega o

brojĉanim informacijama

, najĉešće vrednosnim. Brojĉane informacije su

vaţne zbog toga što nam one omogućavaju da razumemo o kakvoj se pojavi radi, da razumemo o

kakvim se posledicama radi a to sve smanjuje rizik, smanjuje neizvesnost i povećava sigurnost

odluĉivanja. Uz to, to je jedini potpuni sistem kvantitativne analize, dakle jedino raĉunovodstvo

obuhvata sve ono što se dešava u preduzeću. Nijedan drugi sistem se ne bavi informacijama na taj naĉin.

Postoje i drugi sistemi: marketing informacioni sistemi – bavi se samo marketingom, proizvodni sistem

– samo proizvodnjom, a raĉunovodstvo se bavi svim ovim dešavanjima u preduzeću.

Da bi jedan takav sistem mogao da funkcioniše neophodno je uspostavljanje ciljeva.

CILJEVI PREDUZEĆA

Postavljaju se u 2 nivoa:

1)

OPŠTI CILEVI

2)

POSEBNI (SPECIFIĈNI) CILJEVI

OPŠTI CILJEVI

su dugoroĉni, usmeravajući, imaju motivacioni karakter, to su ona prava u koja

uprava ţeli da dovede preduzeće, to su oni ciljevi koji se po pravilu retko izraţavaju brojĉano. Npr.

dugoroĉna maksimizacija profita preduzeća, ostvariti dominantno trţišno uĉešće, ostvariti voĊstvo u

troškovima. Ako posmatramo iz raĉunovodstvene perspektive, postoje 3 cilja koja dominiraju:

1)

rentabilnost

(maksimizirati prinos u dugom roku)

2)

solventnost

(ĉuvati zdravu poziciju preduzeća)

3)

likvidnost

(sposobnost plaćanja obaveza u svakom trenutku)

Rentabilnost je opšti cilj, a solventnost i likvidnost su ograniĉavajući ciljevi.

Osnovna karakteristika

POSEBNIH CILJEVA

ogleda se u tome da oni zapravo predstavljaju dalju

konkretizaciju opštih ciljeva. Te opšte ciljeve treba realizovati i tada prelazimo na posebne ciljeve.

Razlike izmeĊu opštih i posebnih ciljeva:

1)

drugaĉiji vremenski period - opšti ciljevi su dugoroĉni, a posebni kratkoroĉni

2)

opšti ciljevi se retko brojĉano izraţavaju dok se posebni uvek brojĉano izraţavaju

3)

opšti ciljevi se uglavnom definišu na nivou celog preduzeća (moţda još i na nivou strategijskih

poslovnih jedinica), a posebni ciljevi se definišu i na najvišim ali i na niţim organizacionim i

upravljaĉkim nivoima.

Svi ovi ciljevi (i opšti i posebni) mogu da se definišu iz razliĉitih perspektiva:

OPŠTI CILJEVI

POSEBNI CILJEVI

1) DOBITNA OSTVARENJA

U dugom roku ostvariti takve

prinose koji će nam omogućiti da

preduzeće bar minimalno raste

(da opstaje i raste); da se ostvari

odgovarajući prinos za vlasnika

Stopa dobitka od 18%; isplata

dividendi u iznosu od 50%

dobitka; stopa prinosa na kapital

od 15%

4

divizije u okviru divizionalne strukture mi treba da prepoznamo raĉunovodstvena podruĉja odnosno

segmente o kojima ćemo izveštavati.

Kada je reĉ o funkcionalnoj strukturi izveštavaćemo o centrima troškova (troškovi se nalaze u okviru

proizvodnje), o prihodima (nalaze se negde u okviru marketinga), ali ćemo izveštavati i o nekim

funkcionalno budţetiranim rashodima.

Kada je reĉ o divizionalnoj strukturi tu imamo neke divizije, te divizije su relativno samostalne u odnosu

na preduzeće. Te divizije u raĉunovodstvenom smislu mogu biti organizovane kao:

1)

PROFITNI CENTRI

2)

INVESTICIONI CENTRI

Unutar profitnih i investicionih centara imamo funkcionalonu strukturu (proizvodnja, prodaja i

eventualno neke druge funkcije).

PROFITNI CENTRI

su relativno samostalni organizacioni delovi preduzeća na ĉije je menadţere je

preneta odgovornost za troškove i za rezultat odnosno profit (dakle, za prihode, za troškove i za

rezultat). Njihova kontrola se vrši pomoću ostvarenih dobitaka. Da bi nešto moglo da bude profitni

centar moraju da budu ispunjeni sledeći uslovi:

1)

dovoljna kritiĉna masa prihoda i rashoda

– moramo imati i prihode i rashode da bismo imali

rezultat. Ne moţe centar troškova biti prglašen profitnim centrom.

2)

proizvodi segmenta, divizije, profitnih centara moraju imati prepoznatljivo eksterno trţište

3)

spremnost menadţmenta preduzeća da prenese dovoljno ovlašćenja i odgovornosti za

obuke koje utiĉu na visinu dobitaka

4)

odnosi izmeĊu delova i profitnih centara budu jasno razgraniĉeni -

neefikasnost jednih ne

utiĉe na efikasnost drugih

5)

mora postojati spremnost centralnog menadţmenta da vrši kontrolu putem ostvarenog

rezultata

INVESTICIONI CENTRI

su relativno samostalni organizacioni delovi preduzeća ĉiji menadţeri imaju

ovlašćenje da donose odluke koje utiĉu na prihode, rashode i rezultat ali i ovlašćenje da odluĉuju o vrsti

i veliĉini ulaganja u imovinu. Uslovi za investicione cente:

1)

moraju biti ispunjeni svi uslovi koji se odnose na profitne centre a naroĉito prvi

2)

investicioni centri moraju biti dovoljno prepoznatljivi da bismo za njih mogli da veţemo

imovinu i troškove kapitala

3)

investicioni centri moraju biti dovoljno veliki da bi njihova kontrola putem stope prinosa i

rezidualnog dobitka imala smisla

4)

mora postojati spremnost centralne uprave da prenese dovoljno ovlašćenja na menadţere

kako bi oni svojim odlukama mogli da utiĉu na vrstu i kvalitet ulaganja

5)

mora postojati spremnost centralne uprave da vrši kontrolu putem stope prinosa,

rezidulanog dobitka i eventualno putem dodatne ekonomske vrednosti

I profitini i investicioni centri su relativno samostalni organizacioni delovi preduzeća ali NEMAJU

svojstvo pravnog lica. Svojstvo pravnog lica rezervisano je za preduzeće. Profitni i investicioni centri su

raĉunovodstvena podruĉja, nastaju u okviru raĉunovodstva da bismo izveštavali o tim podruĉjima

odnosno da bismo izašli u susret informacionim zahtevima menadţmenta preduzeća. Zašto je to vaţno?

Vaţno je da zna koji od ĉesto velikog broja delova preduzeća doprinose uspehu i koliko doprinose.

5

MENDŢMENT

Moţemo ga posmatrati na 2 naĉina:

1)

INSTITUCIONALNI PRISTUP

2)

UPRAVLJAĈKI PROCES

Kada govorimo o menadţerima u

institucionalnom

smislu onda pre svega mislimo na

upravljanje

.

Na najvišem nivou piramide nalazi se

top menadţment

, ispod

srednji nivo menadţmenta

i

najniţi

nivo menadţmenta

.

Na

najvišem nivou

imamo upravni odbor, generalnog direktora, i eventualno izvršnog direktora.

Na

srednjem nivou

menadţmenta ako je reĉ o divizionalnoj strukturi imamo menadţere (direktore)

investicionih i profitnih centara tj menadţere strategijskih poslovnih jedinica, ili eventualno sektorske

direktore. Ako je reĉ o funkcionalnoj strukturi tu imamo direktore poslovnih funkcija.

Na

najniţem nivou

se nalaze šefovi pogona, šefovi odljenja, poslovoĊe itd.

Na svakom ovom nivou donose se razliĉite odluke. Na najvišem nivou strategija, ciljevi, dakle ono što je

u nadleţnosti uprave. Sektorski direktori kordiniraju funkcionisanjem preduzeća – pretaĉu strategijske

ciljeve u taktiĉke i operativne. Na najniţem nivou se radi operacionalizacija strategijskih i taktiĉkih

ciljeva tj neposredno sprovoĊenje toga što je zamišljeno prvo na nivou upravljaĉkog društva, a onda i na

nivou strategijskih poslovnih jedinica.

Kada govorimo o menadţmentu u smislu

upravljaĉkog procesa

onda treba imati u vodu da mi tu

podrazumevamo nekoliko karakteristiĉnih upravljaĉkih aktivnosti:

1)

POLAGANJE RAĈUNA

2)

DONOŠENJE POSLOVNO FINANSIJSKIH ODLUKA

3)

SISTEMATSKA – UPRAVLJAĈKA KONTROLA

1)

POLAGANJE RAĈUNA

Podrazumevamo polaganje raĉuna u formi odgovarajućih finansijskih izvešataja u regularnim

terminima. To je uvek

obavezno na godišnjem nivou

, vrlo ĉesto i na polugodišnjem nivou, a ponekad i

na kvartalnom nivou. Kvartalno se po pravilu vezuje za javna preduzeća.

Ti finansijski izveštaji sadrţe:

1. BILANS STANJA

2. RAĈUN DOBITKA / GUBITKA

(

BILANS USPEHA

)

3. IZVEŠTAJ O NOVĈANIM TOKOVIMA

4. IZVEŠTAJ O PROMENAMA NA KAPITALU

5. NAPOMENE KOJE PRATE SVE OVE FINANSIJSKE IZVEŠTAJE

Ovo su zvaniĉni izveštaji koji su dominantno okrenuti

eksternim korisnicima

(akcionarima,

kreditorima, konkurenciji, kupcima, dobavljaĉima, drţavnim organima itd.). Na vrhu stoje akcionari

odnosno

vlasnici.

Kada je reĉ o upravljaĉkoj nadleţnosti za

kvalitet ovih finansijskih izveštaja

odgovorni su

menadţeri

.

Revizori ispituju da li su oni u skladu sa primenjenim standardima. RaĉunovoĊe pripremaju i prezentuju

finansijske izveštaje. Zašto su ovi izveštaji okrenuti eksternim korisnicima? Prvo je da raĉunovodstvo

obuhvata sve poslovne transakcije u preduzeću ali i izmeĊu preduzeća. Drugo, ona je eksterno usmereno

pre svega što treba da izaĊe u susret zahtevima eksternih interesnih grupa – da ponudi informacije

investitorima, akcionarima, kreditorima, drţavi.

2)

DONOŠENJE POSLOVNO FINANSIJSKIH ODLUKA

U procesu odluĉivanja polazi se od ciljeva preduzeća. Na bazi tih ciljeva donose se neke vaţne odluke.

Na bazi svega toga ulazi se u proces planiranja, realizacije tih planova, i naravno ciljeva. Kada govorimo

7

Obraĉun troškova i uĉinaka – kada govorimo o obraĉunu troškova onda mislimo na stvarne, standardne,

varijabilne, a obraĉun punih troškova - tu mislimo samo na jedan segment obraĉuna troškova i uĉinaka.

To je onaj deo raĉunovodstva koji je zaduţen da napravi kalkulaciju proizvodne cene koštanja i da te

informacije dostavi finansijkom raĉunovodstvu.

Raĉunovodstvo odgovornosti obuhvata raĉunovodstveno planiranje i raĉunovodstvenu kontrolu.

A raĉunovodstvo doluĉivanja prihvata sve što je ostalo kao razlika raĉunovodstvo punih troškova i

obraĉun troškova i uĉinaka i raĉunovodstvo odluĉivanja, raĉunovodstvo diferencijalnih vrednosti – dakle

sve ono što nije raĉunovodstvo punih troškova i sve pojedinaĉne troškove i koristi. Ali, mi se

prevashodno fokusiramo na analizu i intrepretaciju osnovnih fin.izveštaja.

ANALIZA I INTERPRETACIJA OSNOVNIH FINANSIJSKIH IZVEŠTAJA

Upravljaĉko raĉunovodstvo se ne bavi pripremanjem i prezentacijom izveštaja, bavi se samo njihovim

pitanjima, analizom, njihovom intrpretacijom i rezultatom. Pitanje koje se ovde postavlja jeste da li je to

deo finansijskog ili upravljaĉkog raĉunovodstva.

Finansijsko je nadleţno za sastavljanje i za prezentovanje ovih izveštaja. Sve preko toga je podrška

neophodna menadţmentu preduzeća. Samim tim ĉitanje tih izveštaja je u nadleţnosti onih koji

pripremaju informacije za menadţment a to su upravljaĉke raĉunovoĊe i ovaj segment je u nadleţnosti

upravljaĉkog raĉunovodstva. Sem toga kada govorimo o anlaizi i interpretaciji finansijskih izveštaja mi

mislimo na analizu sopstvenih izveštaja ali i analizu izveštaja drugih preduzeća.

OBRAĈUN TROŠKOVA I UĈINAKA

Bavi se dešavanjima unutar preduzeća. On se bavi svim onim stvarima koje se dešavaju na relaciji

nabaviti – proizvoditi – prodati. Dakle, nabavka inputa, njihova transformacija u konaĉne vrednosti,

njihova prodaja na trţištu. Obraĉun troškova i uĉinaka ima nekoliko prepoznatljivih delova:

a)

obraĉun troškova po vrstama - tu treba da dobijemo odgovor koji su to troškovi nastali

b)

obraĉun troškova po mestima – gde su troškovi nastali, u kom segmentu preduzeća

c)

obraĉun troškova po nosiocima – koliko nas koštaju pojedinaĉni proizvodi

d)

kratkoroĉni obraĉun rezultata – kakvi su prihodi, kakvi su troškovi, kakav je rezultat po

proizvodima

OBRAĈUN PUNIH TROŠKOVA

Bavimo se punim vrednostima – prihodima, troškovima, imovinom, obavezama, kapitalom. Ove pune

vrednosti relevantne su za finansijsko raĉunovodstvo jer ono obuhvata sve poslovne transakcije i mora

da iskaţe sve prihode i rashode za jedan obraĉunski period (recimo za godinu dana). Mora da iskaţe

punu vrednost imovine, obaveza, kapitala. Taj koncept punih vrednosti je relevantan i za upravljaĉko

raĉunovodstvo i ono koristi pune vrednosti. Razlika je što to nije dovoljno za upravljaĉko raĉunovodstvo

, potrebne su neke dodatne inofrmacije.

RAĈUNOVODSTVO ODGOVORNOSTI

Pojavilo se polovinom V veka, meĊutim radilo se 80-ih i 90-ih prošlog veka. Raĉunovodstvo

odgovornosti obuhvata i raĉunovodstveno planiranje i raĉunovodstvenu kontrolu. Zašto se pojavilo

raĉunovodstvo odgovorinosti? Postoji nekoliko razloga:

a)

raĉunovodstvo odgovornosti je posledica najjaĉe poţeljnosti poslovanja – preduzeća postaju

sloţenija, imaju veći broj proizvoda u asortimanu, veći broj organizacionih delova, diferencirani

proizvodni asortiman, nastupaju na razliĉitim trţištima i upravljati iz jednog centra u tim

uslovima je teško