Računovodstvo

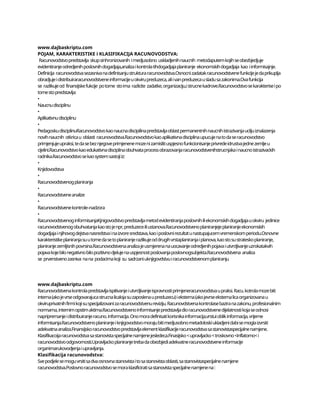

KLASIFIKACIJA RAČUNA I NJIHOVA PRIMJENA Postoji šest osnovnih grupa:1. Aktivni i pasivni2. Prosti i složeni3. Osnovni i izvedeni4. Sintetički i analitički5. Potpuni i korekcioni6. Generali i poslovniNajpotpunija klasifikacije sastoji se...

Opšta ekonomija

14 stranica

Ekonomija, Skripte

Objavio ivankajaaa

·