UNIVERZITET U NOVOM SADU

EKONOMSKI FAKULTET SUBOTICA

ISTRAŽIVAČKI RAD

TEMA:

Operativni rizici u bankarstvu

Profesor: Vera Zelenovic

Studenti: Jelena Petrović P027/08

Asistent: Milivoje Davidović

Karolina Arvaji A017/08

Nebojša Bulatović B015/08

Nataša Milutinov M068/08

Subotica, maj 2012.

2

SADRŽAJ

Uvod………………………………………………………………………………..

3

1.

Pojam operativnog rizika…………………………………………………………..

4

1.1 Definisanje operativnog rizika……………………………………………….

4

1.2 Izvori operativnog rizika……………………………………………………..

7

2.

Upravljanje operativnim rizicima………………………………………………….. 11

2.1 Osnovna načela za upraljanje operativnim rizikom…………………………. 11

2.2 Ključne funkcionalnosti upravljanja operativnim rizikom…………………... 13

2.3 Faze upravljanja operativnim rizicima………………………………………. 15

2.3.1 Identifikacija…………………………………………………………. 15

2.3.2 Ocena………………………………………………………………… 16

2.3.3 Kontrola……………………………………………………………… 17

2.3.4 Praćenje……………………………………………………………… 18

3.

Primer iz prakse……………………………………………………………………. 19

Zaključak…………………………………………………………………………... 22

Literatura…………………………………………………………………………... 23

4

PRVI DEO

1.

POJAM OPERATIVNOG RIZIKA

1.1

DEFINISANJE OPERATIVNOG RIZIKA

Operativni rizik je rizik od gubitka koji nastaje zbog neadekvatnosti, odnosno

manjkavosti internih procesa, ljudskih resursa, sistema za podršku ili zbog spoljnih uticaja (Basel

Committee 2004)

1

. Najznačajnije karakteristike ove definicije su:

1) fokusirana je na interne aspekte koje banka može i treba da stvori i da na njih utiče. To

su uglavnom odnosi na njene neuspešne aktivnosti, kao i neuspešne aktivnosti njenog osoblja.

Ovi rizici, jasno su odvojeni od tržišnih i kreditnih rizika,

2) značaj orijentacije je ka procesima u konceptu operativnog rizika, jer su operativni

rizici u bankarskom sektoru sličniji rizicima u industriji, nego tržišnim i kreditnim rizicima,

3) sledeće je presudna uloga koju ima ljudski faktor, ali i greške koje pri tome nastaju, a u

ovom kontekstu postoje tri tipa operativnog rizika, i to su rizici, greške i konflikti,

4) spoljašnji događaji su prirodni, politički ili vojni događaji, gubici ili deficiti tehničke

infrastrukture, kao i promene i problemi sa zakonskim, poreskim i drugim sistemima, odnosno

svi oni koji se događaju van oblasti kreditnog i tržišnog rizika,

5) značajnu ulogu igra sistem unutrašnje kontrole, elementi i pravila koja su poznata i

prihvaćena tokom proteklih godina, ali se često zaboravljaju ili negiraju tokom perioda

restruktuiranja proizvoda i inovacije procesa, na osnovu čega se zaključuje da su mnogi od opšte

poznatih gubitaka u nedavnoj istoriji bankarstva mogli biti izbegnuti ili ograničeni da su se

primenjivala pravila.

Izazovi za operativni rizik izmedju ostalog, jesu:

da nema najbolje prakse (prvi pokušaj je u BIS-ovoj Sound Practices…);

veliko je pitanje: Kvalitet i kvantitet potrebnih podataka?

određene operativne rizike je teško, čak i nemoguće kvantifikovati;

trošak kapitala za operativne rizike može proizvesti paradoksalne pobude;

upravljanje operativnim rizicima je na početnom stadijumu, i veliki je izazov stavljen pred

risk management;

za sada postoje tri velike prepreke koje treba prevazići: podaci, procena i uključenost višeg

menadžmenta.

1

Izvor: Cvetinović M., (2008),

Upravljanje rizicima u finansijskom poslovanju

, Beograd, Univerzitet Singidunum,

str. 16

5

Komitet ukazuje i da ova definicija isključuje sistemski, pravni rizik i rizik reputacije

(negativnog publiciteta). U tekstu standarda su ponuđene tri metode za izračunavanje kapitalnih

zahteva za operativni rizik, i to od vrlo jednostavnih do složenih internih modela:

2

1.

Pristup osnovnog pokazatelja (The Basic Indicator Approach);

2.

Standardizovani pristup (The Standardised Approach);

3.

Pristup naprednog merenja (Advanced Measurement Approach, AMA).

Eksplicitno uvođenje minimuma nužnog kapitala za operativni rizik prvi put se pojavljuje

s Bazelom II. Kako je poznavanje ovog rizika na dosta niskom nivou, još nije razvijena ni

regulativa iz tog područja. Naime, značaj rizika nije bio dovoljno priznat sve dok se nisu pojavili

slučajevi gde je upravo, neprepoznavanje i neadekvatno upravljanje operativnim rizikom banke,

dovelo do velikih gubitaka. Međutim, u poslednje vreme sve više preovladava mišljenje da je

operativni rizik drugi po značaju u bankarskom poslovanju.

Ovaj deo standarda bilo je najteže definisati s obzirom na to da ne postoji dugogodišnja

praksa banaka u upravljanju tim rizikom. Zbog toga je to područje regulisano vrlo fluidno,

posebno pristup naprednog merenja. U tekstu standarda je navedeno da će Bazelski odbor pratiti

razvoj novih pristupa merenju operativnog rizika u bankarstvu i nadalje kako bi se pronašli

pristup i način merenja tog rizika koji bi proizveo verodostojne i konzistentne procene

potencijalnih gubitaka. Nakon toga, ukoliko bude potrebno, postoji mogućnost da se revidira taj

deo standarda.

Zbog heterogene prirode operativnog rizika, neadekvatnih baza podataka i

neodgovarajuće IT podrške teško je upravljati operativnim rizikom na jednoznačan način u svim

poslovnim područjima banke, posebno ako se ne primenjuje AMA pristup. S obzirom na to da bi

primena AMA pristupa trebalo da rezultuje adekvatnim kapitalnim zahtevima, banke bi trebalo

da se stimulišu da unapređuju svoje sisteme upravljanja rizicima i što više primenjuju AMA

pristup za one delove poslovanja koje model pokriva. Iz tog razloga proizilazi mogućnost da se

dopusti delimična primena AMA pristupa za određeni segment poslovanja, dok se za ostale

delove mogu primenjivati preostala dva modela navedena u standardu.

Pristup osnovnog pokazatelja je najjednostavniji metod izračunavanja minimuma nužnog

kapitala. Trogodišnji prosek neto operativnog prihoda banke množi se sa fiksnim alfa postotkom

(15%). Kako je najjednostavnija metoda najčešće ujedno najmanje precizna, pristup osnovnog

pokazatelja se ne preporučuje za velike internacionalne banke.

Standardizovani pristup - minimumi nužnog kapitala se prema standardizovanom pristupu

izračunavaju tako što se ukupne aktivnosti banke podele na osam poslovnih linija (korporativne

finansije, trgovanje i prodaja, poslovanje sa stanovništvom, komercijalno bankarstvo, plaćanje i

naplata, agencijske usluge, upravljanje imovinom, maloprodajna brokerska delatnost). Nakon

toga se neto operativni prihod svake poslovne linije množi sa beta faktorom propisanim za svaku

poslovnu liniju. Ukupni minimum nužnog kapitala za banku se izračunava kao zbir pojedinačnih

minimuma za osam poslovnih linija.

Banke moraju zadovoljiti minimalne kvalitativne zahteve koje je propisao Bazelski odbor,

da bi mogle primenjivati standardizovai pristup za proračun minimuma nužnog kapitala, a to su:

banka mora da formira organizacionu jedinicu koja će imati jasnu odgovornost za

upravljanje operativnim rizikom;

mora da osigura redovno praćenje podataka o operativnom riziku, uključujući značajne

gubitke po pojedinoj poslovnoj liniji;

2

Izvor: Matić dr V., (2010),

Bankarstvo,

Bankarski rizik 16, Basel II – operativni rizici, broj 3-4, str. 164-167.

7

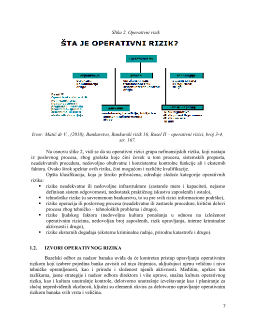

Slika 2. Operativni rizik

Izvor: Matić dr V., (2010), Bankarstvo, Bankarski rizik 16, Basel II – operativni rizici, broj 3-4,

str. 167.

Na osnovu slike 2, vidi se da su operativni rizici grupa nefinansijskih rizika, koji nastaju

iz poslovnog procesa, zbog grešaka koje čini čovek u tom procesu, sistemskih propusta,

neadekvatnih procedura, nedovoljno obuhvatne i konzistentne kontrolne funkcije ali i eksternih

faktora. Ovako širok spektar ovih rizika, čini mogućom i različite kvalifikacije.

Opšta klasifikacija, koja je široko prihvaćena, određuje sledeće kategorije operativnih

rizika:

rizike neadekvatne ili nedovoljne infrastrukture (zastarele mere i kapaciteti, nejasno

definisan sistem odgovornosti, nedostatak praktičnog iskustva zaposlenih i ostalo),

tehnološke rizike (u savremenom bankarstvu, to su pre svih rizici informacione podrške),

rizike operacija ili poslovnog procesa (neadekvatne ili zastarele procedure, kritični delovi

procesa zbog tehničko – tehnoloških problema i drugo),

rizike ljudskog faktora (nedovoljna kultura ponašanja u odnosu na izloženost

operativnim rizicima, nedovoljan broj zaposlenih, rizik upravljanja, interne kriminalne

aktivnosti i drugo),

rizike eksternih događaja (eksterne kriminalne radnje, prirodne katastrofe i drugo).

1.2.

IZVORI OPERATIVNOG RIZIKA

Bazelski odbor za nadzor banaka uviđa da će kontretan pristup upravljanju operativnim

rizikom koji izabere pojedina banka zavisiti od niza činjenica, uključujuci njenu veličinu i nivo

tehničke opremljenosti, kao i prirodu i složenost njenih aktivnosti. Međitim, uprkos tim

razlikama, jasne strategije i nadzor odbora direktora i više uprave, snažna kultura operativnog

rizika, kao i kultura unutrašnje kontrole, delotvorno unutrašnje izveštavanje kao i planiranje za

slučaj nepredviđenih okolnosti, ključni su elementi okvira za delotvorno upravljanje operativnim

rizikom banaka svih vrsta i veličina.