_______________________________Diplomski rad iz Bankarskih informacionih sistema

sve te papirologije, a naravno tek nakon što dođete na red ili se pak izgubite u redovima

klijenata koji čekaju kao i vi.

"Kada govorimo o Internetu, možemo reći da je to primarno veoma koristan način

pribavljanja informacija. Ali kad pomislite na transakcije, bankarstvo je aplikacija koja

pobjeđuje. Jer, bankarstvo jeste informacija."

Bor Harald, Merita Nordbanken (Helsinki)

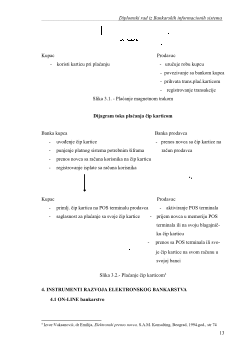

1

1

Izvor: www.ubbih.ba (e-bankingSarajevoBos.ppt)

2

_______________________________Diplomski rad iz Bankarskih informacionih sistema

PRVI DIO

1. RAZVOJ ELEKTRONSKOG BANKARSTVA

Elektronsko bankarstvo predstavlja pokušaj spajanja više različitih tehnologija, od

kojih se svaka razvija u drugom smjeru i na drugačiji način. Prvi korak ka elektronskom

bankarstvu bili su

bankomati

(Automated Teller Machines — ATMs). Mada gotovinska

plaćanja predstavljaju direktnu suprotnost elektronskom načinu plaćanja, automatizacija

isporuke gotovine izvršena je uvođenjem velikog broja bankomata. Pored podizanja

gotovine, bankomati omogućavaju i polaganje depozita, transfer sredstava na druge račune,

plaćanje sa drugih računa i sl.

U nizu novina koje su uslovile razvoj elektronskog bankarstva posebno mjesto

zauzima

softver za lične finansije

. To je softver koji omogućava ljudima da, uz pomoć

personalnog računara, vode brigu o svom novcu. Softver ove vrste nije nov — prve verzije

programa za lične finansije pojavile su se još 1983. Te godine je

Skot Kuk

, sada direktor

kompanije Intuit, napisao program pod nazivom

Quicken

. Program je doživio veliki

uspjeh, pa je brzo dobio konkurenciju u vidu drugih programa, od kojih se u zadnje

vrijeme ističe program

Money

kompanije Microsoft. Performanse ovih proizvoda su danas

prilično ujednačene.

Elektronsko bankarstvo je inicirano od strane finansijskih institucija sa idejom da

pomogne ulagačima, korporacijama i klijentima-potrošačima. Sa stanovišta finansijskih

institucija, to je mogućnost smanjenja troškova za ekspoziture i smanjivanje radno-

intenzivnih poslova na bazi protoka papira, kreiranje novih izvora prihoda prodajom

usluga, proširenje obima odgovarajućeg tržišta do skoro svih dijelova zemlje i mogućnost

da se ostane konkurentan u uslovima sve veće deregulacije bankarskog poslovanja nudeći

sve novije i novije mogućnosti usluga. Izgledalo je da je već ostvareno društvo bez čekova

i gotovine ili da je ono već veoma blizu, međutim, neki faktori su onemogućavali brzi

razvoj:

-

tehnologija se na ovoj širini ne mijenja dovoljno brzo koliko bi bilo realno moguće,

-

prihvatanje novina od strane klijenata zahtijeva dodatne marketinške napore,

-

potrebni su veoma veliki inicijalni troškovi za uvođenje opreme,

-

zatečeno stanje u ovoj oblasti između institucija ne upućuje na potrebu unapređenja

poslovanja,

3

_______________________________Diplomski rad iz Bankarskih informacionih sistema

trgovačkim pojmovima: "maloprodaja", "široka potrošnja", odnosno uobičajenom terminu:

"štediše" ili "stanovništvo". U isto vrijeme, nije zaboravljeno ubrzavanje rada sa ličnim

čekovima, dok ne dođe do pune transformacije u elektronsko bankarstvo.

Bankomat ATM je najvidljiviji i najbrže rastući vid EFT servisa. Radi bez zaposlenih,

postavljeni su od strane banaka i po njihovoj želji i obavljaju rutinske transakcije sa

gotovinom, 24 časa dnevno: ulaganje, podizanje, transfer između računa i razne otplate

kredita. Postavljaju se u holu banaka, raznih drugih institucija, robnih kuća, naselja ili

fabrika. Na taj način se ostavlja mogućnost da se usluge šalterskih službenika orijentišu ka

specijalnijim servisima.

Veliki broj ATM sistema se danas nalazi ispred banaka ili su u njihovim holovima

(najjeftiniji za održavanje jer su blizu računara banke, a njihovo instaliranje je znatno

jeftinije od zapošljavanja dodatnog službenika). Pri utvrđivanju troškova rada ATM,

interesantno je izvršiti poređenje: da li je banci jeftinije držati svoju posebnu mrežu, ili se

uključiti u neku drugu uz plaćanje određene provizije, kako organizovati transport

sredstava do uređaja, kako izvršiti fizičko obezbjeđenje uređaja, odakle obezbijediti

inicijalna sredstva za postavljanje uređaja. Može se procijeniti da je cijena pojedine

transakcije pomoću ATM uređaja (korišććenjem bankarske i kreditne kartice) srazmjerno

veoma visoka i da je oko sedam puta viša od gotovinske transakcije, odnosno oko dva puta

viša od troškova pri realizaciji čekova, pa pojedine mreže bankomata naplaćuju određeni

iznos pri korištenju ATM uređaja. Za korištenje bankomata klijent mora da posjeduje

bankarsku karticu i da zna svoju šifru.

1.2. Bankarske kartice

Bankarske kartice su plastične kartice slične kreditnim karticama , s tom razlikom što

su aktivne za podizanje gotovine samo do momenta pozitivnog stanja na računu banke koja

je istu izdala. Namijenjene su neposrednom korišćenju kao "ključ" za prilaz ATM uređaju i

obavljanje odgovarajućih transakcija.

Kao izdavaoci kreditnih kartica se pojavljuju banke i druge finansijske instituije, kao i

velike firme. Zbog toga postoje izvjesne razlike u tretiranju pojedinih kartica i njihovom

prihvatanju prilikom plaćanja. Postoje razlike sa aspekta primaoca kartice, jer nije jednaka

veličina provizije koju trgovci i drugi davaoci usluga moraju da obezbijede ukoliko se

računi plaćaju na taj način. Tako se sve kreditne kartice ne mogu koristiti u svim

slučajevima. Sa aspekta korisnika kartice bitna su dva momenta: prvo, riječ je o načinu

5